印紙税法 別表第1 17号文書の非課税文書では、「営業に関しない受取書」とありますが、

この「営業」とは!?

もっと詳しく見てみましょう。

営業の行為とは?

利益を得る目的で、同種の行為を継続的、反復的に行うこと。

営利目的がある限り、現実に利益を受けることが出来なかったとしても、

また、当初、継続、反復の意志がある限り、1回でやめたとしても営業にあたります。

具体的には、商法のなかの商行為法にある商人と商行為をいいます。

(ちなみに、商法はまだありますよ。商法の中の大部分が会社法になっただけです。)

商人とはどういう人なの?

商法第4条(定義)

商人とは、自己の名をもって商行為をすることを業とする者をいう。

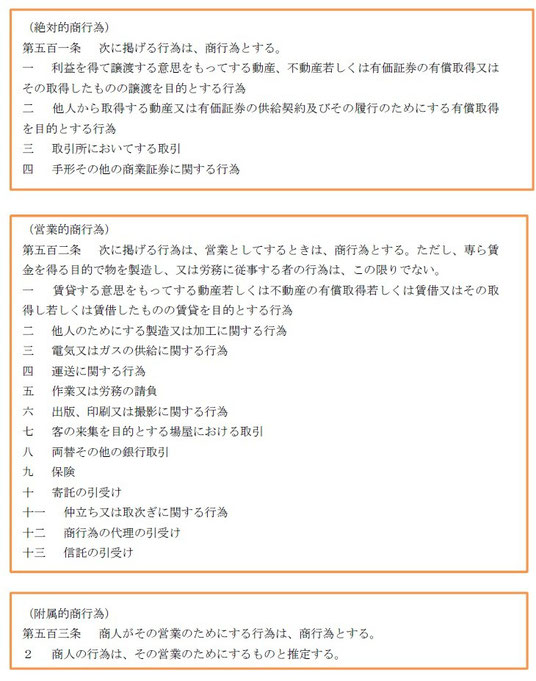

商行為とは?

商法第501条~503条 下記参照

つまり・・

営利を目的として同種の行為を反復継続する行為は「営業」となります。

よって、医師や弁護士等の行為は「営業」にはあたらない。

だそうです。

なんか、解せませんね・・

そして、この「等」の中に、税理士も含まれます。

これも解せませんかね?

共通しているのは、いずれの職業も、憲法で認められた権利義務が関係しているのかもしれません。

憲法第25条

すべての国民は健康で文化的な最低限度の生活を営む権利を有する

憲法第29条

財産権は、これを侵してはならない

憲法第30条

国民は、法律の定めるところにより、納税の義務を負う

医師も弁護士も税理士も、商法上では商人ではない。

ということですね。

だから、税理士報酬の領収書には印紙は貼りません。

以上、印紙税のエトセトラでした(^.^)