2019年

1月

08日

火

働き方改革の助成金

働き方改革関連法は2019年4月1日より段階的に中小企業へ適用されます。

働き方改革には、罰則もあるので注意が必要です。

しかし、働き方改革を行うと助成金が貰えます。

ぜひ、この機会に助成金を申請しましょう。

当事務所でも社労士と連携して、助成金申請を受け付けております。

お気軽にご相談ください。

2018年

12月

23日

日

平成31年度税制改正大綱 配偶者居住権(2)

前回の続きです。

今回の税制改正大綱にて「配偶者居住権」の評価方法が記されました。

<居住用建物の評価>

(1)配偶者居住権の評価方法

建物の時価 - 建物の時価×A

A=(残存耐用年数-存続年数)/残存耐用年数×存続年数に応じた民法の法定利率による複利現価率

※1 残存耐用年数・・・所得税法の耐用年数(住宅用)×1.5-居住建物の築後経過年数

※2 存続年数・・・次のケースに応じて、それぞれの年数

①配偶者居住権の存続期間が配偶者の終身の間である場合…配偶者の平均余命年数

② ①以外…遺産分割協議等により定められた配偶者居住権の存続期間の年数

(配偶者の平均余命年数を上限とする)

(2)所有権の評価方法

建物の時価 - 配偶者居住権の価額

<居住用建物の土地の評価>

(1)配偶者居住権に基づく居住建物の敷地の利用に関する権利

土地等の時価 - 土地等の時価×続年数に応じた民法の法定利率による複利現価率

(2)居住建物の敷地の所有権等

土地等の時価 - 敷地の利用に関する権利の価額

2018年

12月

20日

木

平成31年度税制改正大綱 配偶者居住権(1)

平成30年7月6日に「民法及び家事事件手続法の一部を改正する法律」と「法務局における遺言書の保管等に関する法律」が成立し、同年7月13日に公布されました。

今回の改正内容は下記。

-

配偶者の居住権を保護するための方策

- 遺産分割に関する見直し

- 遺言制度に関する見直し

- 遺留分制度に関する見直し

- 相続の効力に関する見直し

- 相続人以外の貢献を考慮するための方策

施行期日は、内容により決められており、上記(1)の場合は、「公布の日から2年を超えない範囲で政令で定める日」となっています。

つまり、平成30年7月13日の公布の日から2年なので、平成32年7月13日までの間に施行されるということになります。

さて、今回の税制改正大綱にて「配偶者居住権」の評価方法が記されました。

評価方法のお話の前に、今回は、そもそも「配偶者居住権」とは何かを軽くご説明します。

「配偶者居住権」は2つあります。

<配偶者居住権 新民法1028条~1036条>

今までは、配偶者が居住建物を取得すると、それだけで法定相続分を超えてしまい、現預金を相続することが出来ず、その後の生活に不安が生じるというケースがありました。

そこで、配偶者の居住建物を、居住する権利である「配偶者居住権」と、その権利をの制約を受ける「所有権」とに分離して、配偶者が「配偶者居住権」を相続することで、他の現預金の相続を可能にするため今回の改正がありました。

「配偶者居住権」は登記をすることができます。

配偶者は、居住用建物の所有者に「配偶者居住権」の設定登記の手続きをするように請求できます。

<配偶者短期居住権 新民法1037条~1041条>

今までは、配偶者が被相続人から無償で居住していた場合(使用貸借)は、遺産分割協議の成立までの間は住み続けることができるという判例の取り扱いが確立されています。

しかし、このケースだと、この居住用建物が第三者に遺贈されていた場合は、配偶者は相続発生日より居住権を失ってしまう。

そのため、民法改正により、配偶者は最低でも6ヶ月は住み続ける事が出来る制度が創設されました。

2018年

12月

16日

日

平成31年税制改正大綱 空き家税制

空き家に係る譲渡所得の3,000万円特別控除の特例が、老人ホーム等に入所したことにより居住の用に供されなくなった家屋及びその敷地の用に供されていた土地等は、一定の要件を満たす場合に限り、3,000万の特別控除の適用が可能となります。

現行制度は、平成31年12月31日まででしたが、4年延長されることになりました。

改正は、平成31年4月1日以後に行う譲渡から適用です。

現行制度の要件に加え、下記要件が追加となります。

(1)被相続人が介護保険法に規定する要介護認定等を受け、かつ、相続の開始直前まで老人ホーム等に入所していたこと。

(2)被相続人が老人ホーム等に入所した時から相続の開始の直前まで、その家屋について、その者による一定の使用がなされ、かつ、事業の用、貸付けの用又はその者以外の者の居住の用に供されていたことがないこと。

<現行制度のおさらい>https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等を譲渡し、一定の要件に該当するときは、譲渡所得の金額から最高3,000万円まで控除することができます。

<一定の要件>

1) 相続の開始の直前において被相続人の居住の用に供されていた家屋・土地等であること。

2) 昭和56年5月31日以前に建築されたこと。

3) 区分所有建物登記がされている建物でないこと。

4) 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

5) 売った人が、相続又は遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得したこと。

6) 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

7) 譲渡の時において一定の耐震基準を満たすものであること。

8) 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

9) 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

10) 売却代金が1億円以下であること。

11) 売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。

12) 同一の被相続人から相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。

13) 親子や夫婦など特別の関係がある人に対して売ったものでないこと。(特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。)

2018年

12月

14日

金

配偶者控除

年末調整の時期ですね。

年末調整の資料をもらって初めて、配偶者控除が、平成30年度から改正されていることに気づいたサラリーマンの方も多いのではないでしょうか。

用紙が1枚増えましたね。

「給与所得者の配偶者控除等申告書」

今までは103万円の壁でしたが、150万の壁になりました。

配偶者の給与収入が150万以下であれば、「配偶者控除 38万円」または「配偶者特別控除 38万」の所得控除が可能です。

そして、150万超201万未満の場合は、控除額は減りますが「配偶者特別控除」が控除可能です。

ただし、控除を受ける本人の給与収入が、1120万を超えると控除額が減ります。

1220万を超えてしまうと、控除額は0円です。

年収が1220万超の場合、税率が高いので、10万以上の増税となるのではないでしょうか。

そのうえ、年収1000万超の人は、「給与所得控除額」が220万で固定されています。さらに、平成32年からは、年収850万超の場合は195万で固定です。

年収が高い人は、増税の傾向です。

しかし、、850万で増税というのは少々やりすぎの気がします。

結構な人数が対象となるのでは。

他の所得控除を利用するなり、起業するなりした方が良さそうです。

2017年

9月

05日

火

タワーマンション節税について

平成29年の税制改正にて、タワーマンションの固定資産税の改正がありました。

「タワマン節税」と言われているタワーマンション購入による節税対策。

これは、相続税だけでなく、固定資産税、不動産取得税も節税になるという意味なのですが、今回、改正が入ったのは地方税である固定資産税。

税率は変わりなく、固定資産税評価額の計算方法が変わったので、固定資産税評価額を元に計算する不動産取得税にも影響が及びます。

では、相続税は?

というと、実は変わりません。

相続税の計算は、財産基本通達 に基づいて計算するのですが、その計算方法は下記となっています。(家屋のみの説明です)

2017年

9月

04日

月

自社株評価(類似業種比準方式の改正)

上場していない会社(取引相場のない会社)の株式の評価は、独特な計算を行います。

評価する会社の状況に応じて、計算の方法が変わってくるのですが、

株価を下げるために利用されることの多い「類似業種比準方式」について2017年の税制改正にて改正が入っています。

(平成29年1月1以降の相続、贈与等から適用されています)

この方式は、上場会社と同じような株価評価になるように作り出された計算方法なのですが、

改正点は、下記3つとなります。

1.適用する「類似業種の株価」の選択株価の追加

(4種類の株価から選択 → 5種類の株価から選択)

2.類似業種の株価、利益、純資産に連結決算を加味する

3.類似業種比準方式の計算式の改正

今回は、3番目について説明します。

改正前の計算式は、下記でした。

2017年

2月

10日

金

預貯金の分割方法の取り扱いの変更

今まで相続財産の中に預貯金や債権、債務があった場合は、相続の発生により各相続人に当然に分割承継されるため、遺産分割の対象とならず、例外的に、相続人全員の合意があれば、遺産分割の対象とするというのが今までの実務上の取り扱いでした。

つまり、遺産分割を待たずに預貯金は法定相続分で当然に分割が可能でした。

その根拠は、民法にあります。(民法898条、899条、427条参照)

預貯金は、可分債権に含まれます。

可分債権とは、性質上分割が可能であり、分割給付を目的とする債権を意味します。

例えば、売買代金や預金などの金銭債権は可分債権です。

金融機関からの借入金は、可分債務に含まれます。

可分債務とは、性質上分割が可能であり、分割給付を目的とする債務を意味します。

分けることの出来る「可分債権」「可分債務」は、相続人の意思表示がなければ、当然に法定相続分で相続することになるのです。

例外的に、相続人全員の合意があれば、預貯金や借入金も法定相続分以外での分割が可能ですが、相続人の1人でも遺産分割の対象とすることに反対する人がいると、法定相続分で分割することになります。

しかし、平成28年12月19日、最高裁の判例により、この従前の取り扱いとは違う決定がされました。

「遺産相続の際に、被相続人名義の預貯金が遺産分割の対象となる決定」がされたのです。

この判例では、被相続人の生前に多額の生前贈与(5500万円)を受けていた事例で、

他の相続人が、この生前贈与も考慮して(特別受益として)、遺産分割の対象とすべきとして審判を申し立てたのです。

今までは、生前に預貯金等の生前贈与を受けている相続人が、預貯金等を遺産分割の対象とすることに反対すれば、特別受益として生前贈与された預貯金等を遺産分割の対象とする(持ち戻す)ことは出来ませんでした。

しかし、今後はこの判例により、遺産分割の対象としなければならないケースが増える事でしょう。

今回の判例は、「可分債権一般についてまで遺産分割の対象となる」と判断したものではありませんので、被相続人の相続財産や相続人等の状況によって個々に判断されるものでしょう。

いずれにしても、遺産分割の前に預貯金等を法定相続分で払い戻すことは法律上可能ですが、実務的に金融機関では、「遺産分割の成立」「相続人全員の同意」がなければ払戻しには応じません。もっとも、金融機関によっては、相続人の生活資金等の事情を考慮して、払い戻しが可能なケースもあるようですが・・

<参考>

第898条

相続人が数人あるときは、相続財産は、その共有に属する。

第899条

各共同相続人は、その相続分に応じて被相続人の権利義務を承継する。

第427条

数人の債権者又は債務者がある場合において、別段の意思表示がないときは、各債権者又は各債務者は、それぞれ等しい割合で権利を有し、又は義務を負う。

2016年

12月

28日

水

従業員持株会と役員持株会の活用

先日、お客様の役員持株会と従業員持株会の設立のお手伝いをしました。

「持株会」は、上場企業ではあたり前の制度となりつつありますが、上場していない中小企業にはあまり馴染みがないかもしれません。

最近では「相続対策」として、非上場会社でも持株会制度を導入する会社も増えてきました。

それは、“オーナーの相続税を下げる目的” や、“事業承継をスムーズに行う目的”と2通りあります。

オーナー所有の株式を親族へ譲渡すると、高い評価方法を採用しなければならず、

“譲渡するにも資金がない” ”贈与すれば多額の税金がかかる” という自体に。

これに対して、オーナー所有の株式の一部を持株会へ譲渡する時の評価は、配当還元方式で計算することができるので、

持株会への移動時に多額の税金がかかることがなくなり、更に、オーナー所有の株式が減るので相続税も必然的に下がる。

これが「相続税を下げる目的」で持株会制度を導入するケースです。

もう1つの「事業承継をスムーズに行う目的」は、

承継者が親族でない場合です。

親族ではない役員や従業員が承継する場合に利用する方法です。

承継候補者が、”気が変わるかもしれない” ”資質がないかもしれない”

そんな状態で株式を直接持たせ、事業承継を辞退した場合は、後々トラブルになる可能性がありますね。

そこで「持株会」の導入です。

持株会を通して株式を持たせるのです。

間接的ではあれ、株式を所有することで経営者としてのプロ意識の向上に役立つのではないでしょうか。

(最終的にはMBOやEBOを実行する。)

しかし、注意して欲しいことは、

「相続税を下げる目的のためだけに持株会制度を導入しないこと」です。

運用に適した会社と、適さない会社があります。

従業員持株会は、特に下記3つを満たす会社が導入に適していると思います。

1.ある程度の数の従業員がいること

2.毎期必ず配当を出せる会社

3.将来性がある会社や安定した会社

もちろん、業績が低迷する年もあるでしょう。

しかし、会社に魅力を感じていれば、従業員も株式を所有し続けるでしょうし、退職者がいてもまた新人が入社するでしょう。

従業員が数名の会社で持株会を導入すると、業績低迷して配当が出せなくなると、株式を持っている魅力がなく(もしろ会社倒産により無価値となるリスクの方が高く感じる)、持株会を脱退してしまいます。

すると、脱退者の株式は行き場を失い(誰も買わない)、持株会は会社からの借入金で退職者から株式を買い取ります。新たな加入者がいれば、その資金で借入金は返済できるかもしれませんが、いなかった場合は、持株会が機能しなくなります。

その場合は持株会の解散となるでしょう。

しかし問題は、会社からの借入金です。

持株会は民法第667条第1項の組合です。

持株会の債務は、組合員の共有となります。

つまり、本来は組合員が負担しなければならなくなるのですが、設立目的は福利厚生目的ですから、たいていは会社が債務免除をします。

しかし、この債務免除は

「組合員が負担すべき債務を免除された」ということで、組合員の給与扱いとなります。

組合員は、現金を受け取っていないのに、所得税等を払わされるのです。

たとえ持株会に適した会社であっても、安易に設立することは避けて下さい。

設立自体はとても簡単なのですが、持株会の設計はとても重要です。

税務的な問題は当然ありますが、税法だけではありません。

民法、会社法、信託法、金融商品取引法、労働法など多くの法律が絡んできます。

必ずプロに相談するようにしてください。

2016年

11月

17日

木

小規模事業者持続化補助金

小規模な補助金のご紹介です。

http://www.chusho.meti.go.jp/keiei/shokibo/2016/161104jizoku28.htm

公募期間:平成28年11月4日(金)~平成29年1月27日(金)※当日消印有効

補助上限額:50万円(補助対象経費の2/3が限度)

※雇用増加、賃金増加等の取り組みの場合は補助上限は100万になります。

※上記上限額は、複数の小規模事業者が連携して取り組む場合は、1事業者当たりの補助上限額です。

(500万円を上限)

<補助対象となる取り組み>

1. 販路開拓等の取り組みであること

・新商品を陳列するための棚の購入

・新たな販促用チラシの作成・送付

・新たな販促用PR(マスコミ媒体での広告、ウェブサイトでの広告)

・新たな販促品の調達、配布

・ネット販売システムの構築

・国内外の展示会、見本市への出店、商談会への参加

・新商品の開発

・商品パッケージ(包装)のデザイン改良(製作する場合、事業期間中にサンプルとして使用した量に限る)

・新商品の開発にあたって必要な図書の購入

・新たな販促用チラシのポスティング

・国内外での商品PRイベントの実施

・ブランディングの専門家から新商品開発に向けた指導、助言

・(買い物弱者対策事業において)移動販売車両の導入による移動販売、出張販売

・新商品開発に伴う成分分析の依頼

・店舗改装(小売店の陳列レイアウト改良、飲食店の店舗改修を含む)

など

2. 業務効率化(生産性向上)の取り組みであること

・業務改善の専門家からの指導、助言による長時間労働の削減

・従業員の作業導線の確保や整理スペースの導入のための店舗改装

・新たに倉庫管理システムのソフトウェアを購入し、配送業務を効率化する

・新たに労務管理システムのソフトウェアを購入し、人事・給与管理業務を効率化する

・新たにPOSレジソフトウェアを購入し、売上管理業務を効率化する

・新たに経理・会計ソフトウェアを購入し、決算業務を効率化する

など

2016年

11月

17日

木

革新的ものづくり・商業・サービス開発支援補助金

平成28年度補正 通称「ものづくり補助金」の公募がスタートしました。

http://www.chusho.meti.go.jp/keiei/sapoin/2016/161114mono.htm

公募期間:平成28年11月14日(月)~平成29年1月17日(火)※当日消印有効

平成27年度補正ものづくり補助金は、当事務所も申請のお手伝いをさせていただきました。

採択がされて顧問先様も喜んで下さいました。

当事務所では、今年度より顧問先様は成功報酬のみでやらせていただきます。

基本手数料は頂きません。成功報酬10%のみを頂戴いたします。

顧問先様以外は、着手金として10万円(税別)を頂戴いたします。

ものづくり補助金の申請には、認定支援機関(当事務所もそうです)の確認書が必要です。

当事務所では、各種補助金の申請のバックアップをさせて頂いております。

興味のある方は、ご連絡ください!

2016年

2月

05日

金

ものづくり・商業・サービス新展開支援補助金

いよいよ公募開始です。

公募期間 平成28年2月5日~4月13日

http://www.chuokai.or.jp/josei/27mh/koubo1-20160205.html

サービス業も対象となります。

「設備投資をしたいけど高いから・・・」

「こんな展望があるんだけど、設備投資が必要で・・」

そんな中小企業(法人及び個人事業主)の皆様、補助金申請してみませんか?

当事務所では、積極的に補助金申請をバックアップしております。

申請書記入には、結構時間がかかります。

本業をやりながらの申請書作成作業は、結構大変です。

経営者様には、こちらで作成したフォーマットを基に記入(入力)して頂くだけでOKです。

もちろん、直接お会いして、質疑応答しながら最終的には仕上げていきます。

興味のある方は、ご連絡ください。

TEL:03-6312-2403

mail」:tax@matsushimakaikei.com

2015年

12月

16日

水

平成28年度税制改正大綱(法人税・固定資産税)

毎年恒例となった税制改正大綱の一気読み。

今年も気になる改正をメモします。

ただし、大企業にのみ適用されるものは除いています。

科目別に書きます。

2日に分けて書きます。本日は、法人税と固定資産税のみ。

2015年

8月

03日

月

分かりにくい固定資産税

平成26年9月9日のブログ「過大な固定資産税を払っているかもしれない」でも書きましたが、平成27年8月1日の日経新聞にまた掲載されていたので気になりました。

日経新聞の記事の概略はこう。

長年、固定資産税の計算を間違えられていて、住宅地なのに住宅地以外の高い税額を徴収されていた夫婦が、固定資産税を滞納して、自宅を競売にかけられた。

その後、その家を取得した不動産業者が、高い固定資産税に疑問を感じ問い合わせをして、間違いが発覚したというもの。

http://mw.nikkei.com/tb/#!/article/DGXLASM415H07_R30C15A7SHA000/

自宅は既に競売にかけられ、手放してしまった。

既に他の人が住んでいる。

結局、元の家には戻れずアパート暮らし。

ひどい話ですね。

固定資産税の計算方法については、以前ブログで書きましたが、固定資産税は、市区町村の特別な研修を受けた人が評価しているようです。

「固定資産評価基準」と「評価点の一覧表」を見て、評価点を積み上げ計算します。

やり方さえ分かれば、誰でも出来るようになっているのでしょう。

決して、不動産鑑定士が評価している訳ではありません。

つまり、素人が評価してると言っても良いのではないでしょか。

今回、問題となったのは、住宅地の特例を受けられてなかったとのこと。

住宅地の特例とは?

200㎡までの敷地に対して、固定資産税評価額の1/6を課税標準(課税の対象となる金額)とするという特例です。

それが、非住宅用地として課税されていたとのこと。

市区町村が計算しているのだから間違えてないだろうという思い込み。

税理士など税金に興味のある人でない限り、疑問に思わないのが普通でしょう。

高すぎない!? と思ったら、「固定資産税評価額の縦覧制度」を利用しましょう。

ただし、縦覧できる期間は決まっているので注意が必要です。

平成27年度は4/1~6/30まででした。

縦覧は価格改定を行う3年に1度しか出来ません。

縦覧制度は、自分の家の土地家屋と同じような構造等の他人の土地家屋の評価額を見れる制度です。

もし、他人の土地家屋と比べて極端に金額が高かった場合、「審査の申出」という制度を使って、不服を申し立てることが出来ます。

ただし、「審査の申出」も期限があり、納税通知書の交付を受けた日後60日なのでお気を付け下さい。

手続き等に不安がある場合、税理士等にお問合せください。

2015年

7月

07日

火

平成27年税制改正 法人税率

デフレ脱却と経済再生をより確実なものにしていくことを目的とした平成27年度税制改正には、

「法人税改革」「住宅市場の活性化等のための税制上の措置」などがあります。

その中でも注目したいのが法人税の税率改正でしょう。

今回の改正では

「稼ぐ力のある企業などの税負担を軽減することで法人課税を成長志向型の構造に変える」

といった狙いがあるそうです。

法人税率の引き下げは平成27年4月1日以後に開始する事業年度において適用され、これまでの25.5%から23.9%になりました。

また所得金額のうち年800万円以下の部分に対する税率19%が15%になる中小法人等の軽減税率の特例は、適用期限が2年延長されました。

これらにより国と地方を通じた法人実効税率は32.11%になります。

財務省による2014年3月現在のデータでは、国と地方を合わせた法人税率はアメリカ40.75%、ドイツ29.59%、中国25%、韓国24.2%となっています。

なおアメリカでは州税に加えて一部の市で市法人税が課される場合があり、ニューヨーク市では連邦税・州税・市税を合わせた税率は45.67%となります。

また一部の州では法人所得課税が課されない場合もありネバダ州では税率が35%になります。

今後の日本は経済の好循環を実現するために、数年で法人実効税率を20%台まで引き下げることを目指しています。

2015年

4月

24日

金

設備投資をした場合に受けられる制度

設備投資をして受けられる制度に、

「投資促進税制」 と 「補助金」 があります。

「投資促進税制」には2つの種類があり、どちらを適用すべきか悩むところです。

「投資促進税制」は、割合は違いますが2つとも、”特別償却” or ”税額控除” の選択方式となっています。

”特別償却”とは、本来は法定耐用年数で減価償却すべきところ、購入年度に特別に大きな金額の減価償却費を経費として計上できますよ。 という制度です。

場合によっては、即時償却=つまり、初年度に全額経費と出来る場合もあります。

”税額控除”とは、取得価額に対する一定の割合を、納付すべき法人税額または所得税額から控除できますよ。

という制度です。

ただし、法人税額(所得税額)の20%までしか控除出来ないので、全額控除出来ない場合もあります。

その場合の余った控除額は、制度により、翌年度に限り繰越出来る場合と出来ない場合があります。

「補助金」と「投資促進税制」の併用も原則可能ですが、補助金側の用件として、併用禁止の場合もありますので、有利判定をしたうえで、適用する制度を決めた方が良いでしょう。

一見、上限のない特別償却の方が有利な気がしますが、特別償却は「課税の繰り延べ」です。

購入初年度に、多くの減価償却費を計上するということは、翌年度以降の減価償却費が減少するということです。

つまり、購入初年度の利益は減るが、翌年以降の利益は通常よりも少し増えるので、「課税の繰り延べ」と言われています。

対して、税額控除は、税額から控除できるので、毎年コンスタントに利益が出ている会社の場合は税額控除の方が納付する税額は減ります。

しかし、設備投資をした年度は資金繰りが厳しい場合などは、特別償却して購入初年度の納付税額を抑えるという方が良いでしょう。

これら制度の具体的な要件等については、次回書きたいと思います。

2015年

4月

21日

火

大塚家具から見る事業承継

大塚家具の騒動はニュースで見た方は多いでしょう。

同族会社がほとんどであると言われる日本では、このニュースを見て「他人事ではない・・」と危機感を感じた創業者の方も多いかもしれません。

今、事業承継に関して下記のような問題が生じることが多くなっています。

〇子供が事業承継をしてくれない。または経営者の資質がない。

〇後継者である親族と経営方針の違いがある。

〇後継者へ自社株式を承継させる際に多額の贈与税または相続税が発生してしまう

特に、事業承継を考える創業者の方々は、高度経済成長期とバブル全盛期を謳歌した60代、70代の方々。

大きな銀行借入をして積極的に設備投資し、会社を大きくしてきた方々です。

そうです。当時は大きな銀行借入を希望すればたいてい貸してくれたものです。

そして、会社もどんどん大きくなって問題なく借入返済出来ていました。

そんな時代を乗り越えてきた現創業者は、ワンマン社長が多く、また、大雑把な経営をする方が多いと思います。

「俺が大きくしたんだ」という自負も強いと思います。

しかし、時代は流れています。

同じやり方がいつまでも続くとは限らない。

生き残っていくためには、時代の流れに合わせていく順応性が必要となります。

と言っても、会社の経営方針をコロコロ変えるのは良くありませんね。

経営方針は大切です。

事業承継をする際にも創業者の経営方針と、後継者が考えるこれからの経営方針をすり合わせ、

事業承継後の経営方針を創業者と後継者で考える必要があると思います。

さて、前置きが長くなってしまいました。

今回お話しするのは、事業承継時に問題となる自社株式の評価のお話です。

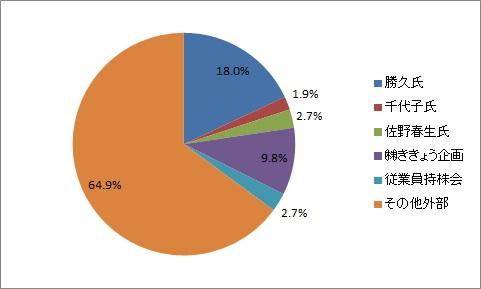

大塚家具の例で見てみます。

詳細は分かりませんので、大雑把な数字です。

発行済株式数 19,400,000株

(うち、自己株式数 860,000株)

ききょう企画とは、大塚家具の資産管理会社と言われていますので、恐らく、株主構成は身内だけだと思われます。

ききょう企画まで含めますと、同族関係者の議決権割合は、32.4%です。

この数字は、贈与や相続時の株式評価の際に重要となる数字です。

株式評価のポイントは、「同族株主のいる会社」であるか否かです。

同族株主とは何でしょうか? 財産評価基本通達で定義しています。

「同族株主」とは、課税時期における評価会社の株主のうち、株主の1人及びその同族関係者(法人税法施行令第4条((同族関係者の範囲))に規定する特殊の関係のある個人又は法人をいう。以下同じ。)の有する議決権の合計数が、その会社の議決権総数の30%以上(その評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が、その会社の議決権総数の50%超である会社にあっては、50%超)である場合におけるその株主及びその同族関係者をいう。

良くわかりませんよね?

とても簡単に言うと、創業者と、創業者の関係者の持っている議決権割合(会社が持っている自己株式を除く)の合計が30%以上である場合は「同族株主のいる会社」となります。

「同族株主のいる会社」と判定されると、創業者から後継者へ贈与や相続をする場合、少数株主が少数株主へ贈与や相続する場合と比べて、評価額が高くなります。そのため、事業承継時に多額の贈与税や相続税が問題となるのです。

では、「同族株主のいる会社」とならないようにすればよいのか?

それは難しいでしょう。

3分の2以上の議決権がないと、重要事項についての決定権がありません。

多くの中小企業は非上場会社です。

恐らく、ほとんどの中小企業が3分の2以上の議決権を創業者とその関係者で持っているはずです。

(昔、株式の持ち合いが慣行として行われていた名残で、今でも持ち合い状態の会社もあるかもしれませんが。)

では、どうしたら良いのか?

〇評価額を低くするために贈与タイミングを考える

〇信託を有効活用する

〇生命保険の活用など

”どれか1つを”ではなく、いくつかの制度を利用して上手に節税し、事業承継を行えるのがベストですね。

2015年

4月

08日

水

事業承継税制-2代目から3代目への再贈与-

皆さん、こんにちは。

税理士、ファイナンシャルプランナーの松島由紀子です。

本日は、最近改正になりました「事業承継税制の2代目から3代目への再贈与」についてです。

平成27年4月1日から、2代目から3代目への再贈与でも納税猶予税制の適用が可能となりました。

今までは、2代目が贈与税の納税猶予の適用を受けている場合で、3代目へ再贈与する場合、

先代経営者が死亡した後でなければ、贈与税の納税猶予は適用されませんでした。

つまり、先代経営者が存命中に3代目へ贈与すると納税猶予が打ち切りとなり、猶予されていた贈与税を納付しなければなりませんでした。

しかし、平成27年4月1日以降は、先代経営者の存命中でも2代目から3代目への贈与に贈与税の納税猶予の適用が可能となりました。(諸要件あります)

ただし、事業継続期間(2代目の贈与税の申告期限から5年間)経過後に3代目へ贈与した場合に限ります。

5年以内に贈与して納税猶予が適用されるのは、2代目が障害者等になった場合に限ります。

例えば、長男に事業を承継したいが、長男はまだ若いので経験を積ませてから承継させたいという場合など、まずは先代経営者を長年支えてきた有望な社員に事業を承継し、長男が経営者にふさわしくなった時点で長男へ承継する場合などに利用できますね。

事業承継税制については、経済産業大臣の認定事務を都道府県知事へ移譲する案や、遺留分の民法特例を親族外承継にも適用可能にする改正案が国会へ提出されています。

今後ますます使い勝手がよくなってきますね。

2015年

4月

07日

火

補助金をもらおう!

皆さん、こんにちは。

税理士、ファイナンシャルプランナーの松島由紀子です。

久し振りの更新になってしまいました。

平成27年4月から、事務所が練馬区から大田区へ移転しました。

さて、本日は補助金のお話です。

様々な補助金がありますが、今回は下記の4つをご紹介。

○小規模事業者持続化補助金

○創業支援補助金

○第二創業促進補助金

○ものづくり・商業・サービス革新補助金

1.小規模事業者持続化補助金

ただいま二次公募受付中…平成27年5月27日まで

・小規模事業者の販路開拓に取り組む費用を支援

・補助率→補助対象経費の3分の2以内

・補助上限→原則50万円

ただし、下記を行っている事業者は上限が100万円

「雇用を増加させる取り組み」

「従業員の処遇改善」

「買い物弱者対策の取り組み」

・その他条件は、公募要領をご覧ください。

http://h26.jizokukahojokin.info/

https://www.shokokai.or.jp/?post_type=annais&p=1902

2.創業支援補助金

一次公募は終了しました。

二次公募は、4月か5月頃に行われると思います。

・対象者→平成27年3月2日以降に創業する個人または会社設立を行う者

・補助率→補助対象経費の3分の2以内

・補助上限→200万円

3.第二創業促進補助金

一次公募は終了しました。

二次公募は、4月か5月頃に行われると思います。

・対象者→平成26年9月3日~平成27年9月1日までに事業承継を行った(または行う予定)の者

・先代の事業を廃止し、新たな事業を行うこと

・廃業登記や法手続費、在庫処分費等の経費

・補助率→補助対象経費の3分の2以内

・補助上限→1000万円

4.ものづくり・商業・サービス革新補助金

ただいま二次公募受付中…平成27年5月8日まで

1.革新的なサービスの創出(生産性の向上))

2.ものづくりの革新

3.共同した設備投資等による事業革新

・補助率→補助対象経費の3分の2以内

・補助上限→700万~5000万

・コンパクト型(上限700万)は、設備投資は50万円未満に限る

・一般型(上限1000万)は、設備投資は単価50万円以上のものが最低1つは必要

・共同した設備投資等とは、たとえば3Dブリンター等を共同利用するなどが対象

・その他条件は、公募要領をご覧ください。

https://www.mirasapo.jp/subsidy/18240.html

2015年

1月

29日

木

開業年度の確定申告

皆さん、こんにちは。

税理士、ファイナンシャルプランナーの松島由紀子です。

今日は開業年度の確定申告について。

個人と法人、基本的には同じなのですが、本日は個人のお話をメインにします。

開業年度は何かと経費がかりますね。

開業準備のための出費も結構かかりますよね。

開業日前に出費した経費はどうなるのか?

開業前の経費は、「開業費」という資産になります。

(法人の場合は、創立費と開業費)

「開業費」は、5年間の均等償却をするか、任意償却をすることが出来ます。

つまり、一度「開業費」という資産にするけど、

5年間に分けて償却費として経費にするか、もしくは、

好きなときに、好きな金額を償却費として経費にするかです。これは、法人も同じです。

開業年度から利益が出ている人は、開業年度に全額償却。

赤字の方は、黒字になるまで償却しない。

と、いう選択が出来るということですね。

全額を償却して赤字にして、損失の3年間の繰越しをしても良いですが、損失の繰越しは3年で終わります。

(法人は9年)

しかし、「開業費」の任意償却には期限はありません。

ただ、3年以上赤字だと、生活出来てない可能性がありますから、現実的には、3年を越えて赤字ということは少ないかもしれません。(法人はあり得ます)

まぁ、損益と資金繰りは違いますから、

業種によっては、あり得る話ですが。

あともう1つ。

開業準備の出費も、開業後の出費も共通のお話ですが、

10万円以上の物を購入したときは注意です。

10万円~20万円未満のもの

原則…一括償却資産として資産計上して、3年間で均等償却

特例…明細保存または決算書の摘要記入を要件に経費に出来ます。

ただし、中小企業者の青色申告者のみ。

20万円~30万円未満のもの

原則…器具備品などの固定資産として資産計上して、

法定耐用年数により減価償却

特例…明細保存または決算書の摘要記入を要件に経費に出来ます。ただし、中小企業者の青色申告者のみ。

30万円以上

器具備品などの固定資産として資産計上して、

法定耐用年数により減価償却

上記特例は、租税特別措置法の期間限定なので、今後はなくなる可能性もあります。現時点では、平成28年3月31日までに取得したものに適用できます。

(措置法28条の2、67条の5)

2015年

1月

16日

金

消費税簡易課税/2種類以上の業種があったら?

皆さん、こんにちは。

税理士、ファイナンシャルプランナーの松島由紀子です。

本日は、消費税(簡易課税)の計算についてです。

簡易課税については、最近、業種区分の改正がありましたね。

金融、保険業は、第4種→第5種

不動産業は、第5種→第6種

平成27年4月1日以後に開始する事業年度(個人の場合は平成28年度)から適用されますね。

改正内容の詳細は省略しますが、

要は、今までよりも不利になったということです。

しかし、簡易課税の計算では、特例計算が認められているので

それを活用すれば、少しは安くなるかも!?

今日は、その特例計算のお話です。

「もし業種が2種類以上あったら?」

例えば、町の電気屋さんの場合

商品の売上は、小売業として第2種

修繕サービスの売上は、第5種となります。

この場合の消費税の計算は、原則、

それぞれの売上ごとに、それぞれのみなし仕入れ率で計算します。

(例)商品の売上 200万円(税抜き)

修繕売上 50万円(税抜き)

1. 売上に係る消費税

250万円×8%= 200,000円

2. みなし仕入れ

200万円×8%×80%= 128,000円

50万円×8%×50%= 20,000円

合計 148,000円

3. 1-2=52,000円

しかし、この場合は特例が使えます。

(特例計算)

1. 売上に係る消費税

250万円×8%= 200,000円

2. みなし仕入れ

250万円×8%×80%= 160,000円

3. 1-2=40,000円

特例計算の方がお得ですね。

(特例計算の条件)

上記ケースの場合

商品売上の割合が全体の売上の75%以上であること。

つまり、75%以上の事業区分で計算出来るのです。

(特例計算を使わない方がお得な場合)

例えば、飲食店のケース

店内での飲食の売上は、第4種

店内で作ったお弁当のテイクアウトは、製造業として第3種です。

(原則計算)

飲食の売上 200万円(税抜き)

テイクアウト売上 50万円(税抜き)

1. 売上に係る消費税

250万円×8%= 200,000円

2. みなし仕入れ

200万円×8%×60%= 96,000円

50万円×8%×70%= 28,000円

合計 124,000円

3. 1-2=76,000円

(特例計算)

1. 売上に係る消費税

250万円×8%= 200,000円

2. みなし仕入れ

250万円×8%×60%= 120,000円

3. 1-2=80,000円

このように、特例計算を使わない方がお得な場合もあるので注意しましょう。

2015年

1月

14日

水

株式の譲渡や配当は申告すべきか?

皆さん、こんにちは。

税理士、ファイナンシャルプランナーの松島由紀子です。

正月ムードもすっかり無くなった1月の中旬。

徐々に確定申告の資料が集まりつつあります。

今回の申告で思うのは…

皆さん株で儲けてますね。

今のところ、儲け話しか聞いてません。

そこで、今回は、確定申告ネタpart3

「株式の譲渡、配当は申告すべきか?」

ここ最近、金融税制の一本化に向けて税制改正されてますよね。

以前は出来なかった、

昨年は、株式の譲渡で損失を出したという話を結構聞きました。

損失も繰越し出来るので、配当と損益通算して、

しかし、安易に確定申告をすると、

特定口座であるかどうかにかかわらず、損失の繰越は確定申告が必要です。

損失の繰越をする年は、損失な訳ですから、国民健康保険料には影響しません。

しかし、翌年が問題です。

例えば今年、株式の譲渡で儲けたので、

昨年の損失と相殺するために確定申告をするとしましょう。

昨年から繰越した損失以上の利益が出てますと、

その出た利益分にも国民健康保険料が、上乗せでかかります。

それを回避するには、全ての證券口座を、

「特定口座の源泉徴収有り」にしておき、

繰越した損失と相殺する口座を選択して確定申告すると良いですね

ただし、会社員など社会保険に加入している方は

株式の譲渡益は、社会保険に影響しないので、

確定申告の有利不利は、単純に所得税と住民税の税率と、

もちろん、配当控除も考慮して下さいね。

国民健康保険料の課税ベースについては、

各自治体によって違うので、

※大田区は、譲渡損失控除後の所得が課税ベースです。

(大田区国民健康保険条例第15条、

2015年

1月

09日

金

確定申告/修繕費

皆さんこんにちは。

税理士、ファイナンシャルプランナーの松島由紀子です。

確定申告ネタ part2

「修繕費」

個人も法人も共通の話題なのですが、

修繕費を経費に出来るか出来ないか、判断をしにくいケースがあります。

たとえば、個人の場合ですが、

不動産所得は普段あまり経費となるものがないので、

物件の修繕をした時には、ここぞとばかりに全額を経費に入れたくなります。

しかし、修繕費だと思っていても、税務上は経費に出来ないケースがあります。

たとえば、システムキッチンやユニットバスについては、

2014年4月21日 国税不服審判所裁決で、

システムキッチン等の取替工事費用は資本的支出と判断され、修繕費であるとした納税者の審査請求が棄却されています。

入居者が退去した後の原状回復費用は、原則修繕費となります。

「しかし、システムキッチンやユニットバスの全部取り替えは、建物の資産価値を高めるということで、修繕費とは言えず、資産計上すべき」

との国税不服審判所裁決です。

それも、建物の価値を高めるので、資産種類は「建物」

すると、耐用年数も建物の耐用年数を採用します。

しかし、建物の耐用年数を見ますと、木造住宅でも22年

実際は、もう少し早くに取り替えるかもしれませんが、

22年で減価償却費を計算しなければなりません。

経費の少ない不動産所得ですから、

耐用年数を短くして、毎年の減価償却費を増やしたいところですが、取り替え期間を耐用年数とするのではなく、

実際に取り替える時点で、未償却残高を除却損とし経費に落とします。

そのため、建築当初の内訳明細を保存しておくことをお勧めします。

建築時又は購入時に、一括で「建物」としていますと、

システムキッチン等を交換した時に、撤去したシステムキッチン等の金額を除却損として経費に落とすため、

金額を把握する必要があるからです。

金額が不明の時は、合理的な方法によりシステムキッチン等の金額を計算します。

今回の裁決では、床面積により按分しています。

他にも修繕費を経費に出来るか出来ないか迷う事もあると思います。

修繕費なのかそうでないのか(資本的支出)が不明の場合は、(所得税基本通達37-14)により、形式基準が設けられています。

判断が難しいときは、税務署に問い合わせるか、専門化に相談しましょう。

***************************

原則、修繕費に限らず経費と出来るものは下記となります。(所得税法第37条第1項)

1. 売上

2. 収入を得るために直接要した費用の額

3. 販売費、一般管理費

4. その他その業務について生じた費用

(その年において債務の確定しないものを除く)

修繕費に関しては、(所得税基本通達37-11,37-12)で具体的に例示されています。

1. 業務の用に共されている固定資産の修理、改良等

2. 固定資産の通常の維持管理

3. 災害等により毀損した固定資産の原状回復費用

4. 20万円未満

5. その修理、改良等がおおむね3年以内の期間を周期として行われることが既往の実績その他の事情からみて明らかである場合

2015年

1月

06日

火

確定申告/原則は発生主義

税理士、ファイナンシャルプランナーの松島由紀子です。

今回は、年も明けたので確定申告ネタなど。

平成26年度から、白色申告者も帳簿保存が義務付けされたのは周知のとおりです。

これを機に、白色申告から青色申告に変更した人も多いかもしれませんね。

白色申告者のみならず、青色申告者でも誤解をしている人が多いのが、売上と経費の計上時期。

原則は、「発生主義」であることをご存知ですか?

実際の入金日と支払日に計上するのが「現金主義」

それに対して「発生主義」は、

引渡し日に、売上や経費を計上することを言います。

つまり、商品であれば相手に引渡した日、

サービスであれば、そのサービスを提供した日です。

請求書の日付ではありませんよ。

あくまでも引渡した日です。

白色申告者も青色申告者も、原則は「発生主義」です。

ただし、青色申告者である小規模事業者は、

届出書の提出を要件に、「現金主義」が認められています。

つまり、白色申告者は、届出書を提出出来ませんので

必然的に「発生主義」です。

結構、誤解をしている人は多いです。

「現金主義」が認められるのは、青色申告者のみです。

それも、下記の条件があります。

1. 2年前の不動産所得+事業所得の金額の合計額が300万円以下であること

2. 上記1は、青色事業専従者給与を必要経費に算入しないで計算すること

3. 適用したい年の3月15日までに

「現金主義による所得計算の特例を受けることの届出書」

を所轄税務署長に提出すること

※ただし、その年の1月16日以後に開業した場合には、開業した日から2月以内が提出期限

4. 複式簿記を採用していても青色控除は10万円のみ

白色申告だから「現金主義」でOKだと思っていた人

青色申告にして、かつ、届出書を提出しておきましょう。

(所得税法第67条、所得税法施行令第195条、196条、197条)

2015年

1月

05日

月

相続税の大改正年度が始まりました!

皆さん、明けましておめでとうございます。

税理士、ファイナンシャルプランナーの松島由紀子です。

いよいよ平成27年度が始まりましたね。

相続税の大改正の年度です。

今後、相続が発生した場合には、基礎控除額が大幅に減りますので注意が必要です。

孫への相続時精算課税制度の利用も可能となります。

贈与者の年齢も65歳から60歳に改正されています。

教育資金贈与制度もあります。

平成27年度の税制改正では、通学定期券代や留学渡航費も含めるなど教育資金の範囲も広がる予定です。

結婚、出産、子育て資金の贈与制度も大綱で決定されています。

しかし、安易にこれらの制度を使うことはやめましょう。

相続時精算課税制度は、暦年課税制度との有利判定をしておくことをお勧めします。

孫への利用は、2割加算の影響も考慮しましょう。

教育資金贈与や、今後予定されている結婚子育て資金贈与は、

一定の年齢になった時に残金がある場合は、その時点での贈与となります。

一定の年齢になる前の贈与者死亡の際の

残金に対する相続財産への加算は、

教育資金贈与と、今後予定されている結婚子育て資金贈与では取り扱いが違います。

結婚子育て資金贈与は、贈与者死亡時の残金が相続財産となりますので相続税対策にはあまり使えませんね。

ただし、2割加算はありませんので、一般贈与よりは使えるかも!?

このように、

その制度そのものだけを見ると魅力のある制度でも

全体を通して考えると、結果的に不利となることもあるのでご注意下さい。

ただ、税負担の有利不利だけで決められないのが「相続」であり、「争族問題」でもあるのですが…

今後は、税制のみならず、事業承継制度や信託制度など、

生前贈与をしやすいような制度を、利用しやすいよう整備されてくるでしょう。

こういった制度の利用は、情報は溢れていますが複雑なので専門化に相談することをお勧めします。

2014年

10月

03日

金

年金形式で受取る生命保険金の受給権

東京高裁の判決を受けて、「生命保険金の受給権」の相続税評価の方法が変更になります。

先月、9月に国税庁HPに変更する旨、公表がされています。

今回変更の対象となる「生命保険金の受給権」とは、

● 死亡保険金の受取人が、「年金の種類」「年金の受給期間」などを指定することが

契約により予定されている生命保険契約で

● 死亡保険金の受取人が、相続開始後~受給開始前までに、「年金の種類」「受給期間」などを

指定した場合の

● 支払請求権(受給権)の価額

について変更されました。

変更前 → 相続開始時に解約するとした場合の解約返戻金の金額で評価(相続税法第22条)

変更後 → 定期金に関する権利の評価(相続税法第24条)

これにより、税金を多く納めていた場合は、この変更を知った日の翌日から2か月以内に

「更正の請求」をして還付を受けることができます。

ただし、以下の期間が経過した相続税又は贈与税については、還付は受けることは出来ません。

相続税 法定申告期限から5年

贈与税 法定申告期限から6年

相続税法第24条は、税制改正により、

平成23年4月1日以降に相続又は贈与により取得した「定期金に関する権利」と

それ以前に取得したものとでは、評価方法が変わっています。

今回の変更により還付を受けることが出来る可能性があるのは

恐らく、改正前の平成23年4月1日前に取得した「定期金に関する権利」だと思われます。

改正前の「定期金に関する権利」の評価は、改正後よりも低い評価額だからです。

計算してみないと一概には言えませんが。

2014年

10月

02日

木

蒲蒲線

本日の日経新聞より。

「羽田空港の新線「蒲蒲線」 東京五輪 間に合わず 国交省が断念 工事、想定より時間」

残念!

蒲蒲線を心待ちにしていたのですが、残念です。

当事務所も、平成27年4月に蒲田へ事務所を移転しますし、

生まれ育った地元民としては、便利になるのは嬉しいのですが、まだ先になりそうですね。

しかし!

オリンピックもあるので、京浜急行沿線がもう少し活気が出てくることを期待します!

2014年

9月

23日

火

簡易課税の改正

みなさん、こんにちは。

9月ももうすぐ終わりですね。

今日は9月中に提出しなければ損をしてしまうかもしれない消費税の届出のお話です。

平成27年4月1日以後に始まる事業年度から、

消費税の簡易課税のみなし仕入率が改正されます。

改正になったのは、保険、金融業と、不動産業

保険、金融業は、第4種→第5種

不動産業は、第5種→第6種

これにより、消費税率が、

保険、金融業は、3.2%→4%

不動産業は、4%→4.8%

に変更になります。

しかし、これから簡易課税を選択しようとしている方には経過措置があります。

今月9月中に、「簡易課税制度選択届出書」を提出すれば、

旧みなし仕入率を2年間適用出来ます。

本来、来年4月が期首の事業年度の場合、

3月までに提出すれば、4月から簡易課税を適用出来ますが、そうすると改正後のみなし仕入率となります。

少し早いですが、9月中に提出すれば、来年の4月から2年間は改正前の旧みなし仕入率で計算できます。

個人の場合は、改正後のみなし仕入率が適用されるのは

平成28年度からですが、今月9月中に提出すれば28年度から2年間改正前のみなし仕入率が適用されます。

しかし、これはあくまでも現在、簡易課税を選択していない個人又は法人が、「簡易課税選択届出書」を提出する場合です。

現在、簡易課税で計算している個人又は法人は、既に簡易課税を選択しているので関係ありません。

届出関係は、一日でも提出期限が過ぎると当然ですが適用出来ません。

消費税は、大きな設備投資をしたり、

例えば社員よりも派遣など外注を増やしたり、

原価率が大きく変わったりすると、

簡易課税と本則課税の、有利不利が変わってきます。

まぁ、本来、消費税は消費者から預かった税金なので、

有利も不利もないのですが、税金を抑えて、それを新たに投資(人件費も含め)して利益を出して納税して…

この繰り返しで事業を行うのは良いと思います。

2014年

9月

09日

火

過大な固定資産税を払っているかもしれない!?

今朝の日経新聞のニュースです。

固定資産税を何十年も間違えた金額で払っていたケースが続発したとのこと。

ミスの原因は、職員が土地面積をパソコンに入力する際に数字を間違えたり、

住宅用地の減額特例を適用し忘れたりと様々。九州のある自治体の担当者は

「職員の担当は数年で替わり、税務と全く関係ない部署からの異動も多い。知識や経験が不足気味になる」

と明かす。新座市や加古川市では、歴代担当者がミスに気づかず、誤った課税を数十年も引き継いでいた。

「固定資産税」

この計算は非常に複雑です。

税額に疑問を感じたら、不服を申し立てることは可能ですが、

期間が限られているので使い勝手が悪い。

その上、税額を自分で確認しようにも、複雑過ぎて難しい。

お役所のやることだから間違いないだろう

と、不満を感じながらも納税している人も多いでしょう。

固定資産税について少し整理してみます。

(課税する人は誰?)

市町村です。23区は東京都が課税します。

(納税義務者は誰?)

1月1日時点の土地建物の所有者です。

年の途中で売買した場合は、売却した人です。

実際は、購入時に月割り精算することになりますが、あくまでも納税者は前の所有者です。

(税率)

1.4%

※市街化区域内の土地建物は、固定資産税の他に都市計画税(上限0.3%)が課税されます。

(計算方法)

「課税標準額×税率」で計算されます。

ここまでは簡単に理解できますね。

この「課税標準額」が問題になります。

原則は、「課税標準額=固定資産税評価額」 ですが、

住宅の場合は減額されたり、土地の場合は、負担調整という何やら怪しい調整が入るので、

必ずしもイコールになる訳ではありません。

固定資産税評価額は、

国が定めた「固定資産評価基準」を基に、地方自治体の職員が計算します。

路線価とか、公示価格とは別に独自の方法で計算されます。

あまり詳しく書くとマニアックな話になってしまうので簡単に…

土地は、土地の種類(宅地、農地、山林など)ごとに、

その土地の状況(角地、不整形地、大通りに面しているかなどなど…)により評価していきます。

家屋は、再建築価額で評価します。

「その場所に同じ家屋を新築するとした場合の価格」です。

これは、建築資材の金額の積み上げ方式です。

建築資材の種類ごとに時価が決まっていて、

この家は、この建築資材をどのぐらい使っているから金額はいくら…

というように計算します。

再建築価額を基準に、経年劣化等による減額を考慮して評価替えがされています。

この減額率は、木造と木造以外では異なりますが、

基本的には、建築材料や労務費の単価が下がれば、評価額が下がることになります。

単価が上がり、評価額が上がった場合は、評価額が据え置かれます。

つまり、その地域の評価時の物価水準に評価額が左右されているということになります。

重要となる再建築価額は、どんな立場の人が計算してるのか?

我が家に来たお役所の人に聞いてみました。

正式名称は忘れましたが、お役所内の資格のようなものがあるようです。

要は研修を受けた人ってことかしら…?

まぁ、この辺は深くは追及しません…

固定資産税評価額は、時価よりも低いのが普通です。

だいたい、土地は、時価の60%~70%

家屋は、時価の50%~70%と言われています。

時価が下がれば通常は固定資産税評価額も下がります。

ただ、3年に一度しか評価替えをしないので、すぐに反映はされません。

ちなみに、来年、平成27年が評価替えの年です。

不服申し立て(正式には審査の申出)は、原則、評価替えの年のみしか出来ないので

評価替えの年には要注意ですね。

審査の申出期間は決まっています。

4月1日~納付書が送られた日から2月以内です。

ただし、平成26年6月6日に改正法が成立し、期限が延長になります。

4月1日~納付書が送られた日から3月以内に延長です。

1ヶ月のびました。 具体的な施行日はまだ決まっていません。

来年の4月以降に納付書が届いたら確認してくださいね。

もしかしたら、お役所の職員さんが桁を間違えているかもしれません・・・

2014年

9月

01日

月

120年ぶりの民法改正!?(連帯保証)

皆さん、こんにちは。

大田区蒲田在住の税理士、ファイナンシャルプランナーの松島由紀子です。

最近、パッとしないが続きますね。

昨日の日曜日は、雨が降るのを覚悟で、趣味のスポーツを家族で楽しんできました。

運よく雨は降らず、日中は天気が良かったので、久しぶりに体を動かして汗をかいた気がします。

今日は筋肉痛のうえ、雨ですが、気分は晴れです!

さて、今回は民法改正の「連帯保証」についてです。

今回、改正予定なのは、経営者以外の第三者が連帯保証人になることを原則禁止するものです。

問題視されていたのは、経営者の家族が連帯保証人になって、一家が破綻してしまうというケース。

しかし、経営者以外の連帯保証人が禁止されると、

「貸し渋りに合うのでは?」

もしくは、

「借入金額が減るのでは?」と危惧されるので、

条件付きで連帯保証人を認める方向に改正されるもようです。

条件付きとはいえ、結局は認められるので、

民法改正の効果が薄れてしまうような…

8月26日開催の法制審議会民法(債権関係)部会における「民法(債権関係)の改正に関する要綱仮案(案)」を見ますと、

その条件について、こう書いてあります。

借入契約日の前1ヶ月以内に作成された公正証書で、保証人になろうとする者が保証債務を履行する意思を表示していなければ、その効力は生じない。

その上で、具体的な公正証書の作成方法を指定しています。

要は、「公証人に保証人になることを口述すること」など、保証人の意思確認の方法ですね。

そしてその後に、「上記の規定は、下記の個人をその対象から除く」とあります。

債務者が法人の場合 → その法人の経営者又はその会社を支配している個人

債務者が個人の場合 → その債務者の共同経営者又は配偶者

ということは、問題となっていた経営者家族の一家破綻リスクは、あまり変わらないような・・

中小企業が事業資金を借入できずに、倒産してしまうリスク回避の方を優先したという事でしょうか。。

今回の民法改正のニュースで、諸外国の連帯保証制度がどうなっているのか気になりました。

関連書籍等を探して読んでみたいと思います。

2014年

8月

29日

金

120年ぶりの民法改正!?

皆さん、こんにちは。

大田区蒲田在住の税理士、ファイナンシャルプランナーの松島由紀子です。

なんと120年ぶりに民法が改正される模様。

*************************************

H26.8.27日経新聞より

法制審議会(法相の諮問機関)の民法部会は26日、

消費者や企業の契約ルールを定める債権関係規定(債権法)の改正原案をまとめた。

*************************************

〈主な改正案〉

1. 法定利率

2. 連帯保証

3. 時効

4. 賃貸マンションの契約保証人

5. 欠陥商品

6. 敷金について

**************************

今日は、敷金についてお話しします。

今の民法には、敷金の定義は定められていません。

そのため、敷金に係るトラブルは多く、借り主は泣き寝入りするしかない事も多かったのが現状です。

トラブルを避けるための指針として、今あるのは2つ。

国土交通省が平成10年3月に出した指針

「現状回復をめぐるトラブルとガイドライン」

東京都が、上記ガイドラインを基に作った条例(平成16年10月1日施行)

「賃貸住宅紛争防止条例」

東京都の条例は、東京ルールと言われ、東京都の賃貸借に限ります。

ガイドラインは法的拘束力はありません。

東京都の条例は、罰則があります。

第2条に、宅建業者は原状回復に関して、借主に必ず書面をもって説明をしなければならないとあります。

説明をしなかった場合は、都知事は、宅建業者に指導、勧告を行うことができます。

勧告に従わなかった宅建業者は、会社名や代表者名を公表されます。

私も以前、家を退去する際にトラブルになりかけましたが、

ガイドラインの話を出して、ほとんど全額の敷金が戻ってきた事があります。

法的拘束力はないけど、トラブル防止には役立っていたと思います。

本来、敷金は、家賃を滞納した場合の担保の意味がありました。

だから、原状回復費用は本来、敷金から控除してはいけないのです。

今まで、民法では「敷金とは?」という敷金の定義がなかったため、

原状回復費用が敷金から控除され、ほとんど戻ってこないというトラブルがたくさんありました。

その原状回復費用も貸主負担なのか借主負担なのかが曖昧だったのも問題でした。

そこで民法改正の話です。

「敷金」の定義をはっきりさせ、経年劣化による原状回復費用は貸主負担ということを明記するようです。

どこまでが経年劣化なのかという判断も重要になってきますが、

ガイドラインには、具体的な例示や過去の事例が載っていますので大変参考になります。

今まで借主側が、こうしたガイドライン等を読んで、貸主側と交渉しなければならなかったですが、民法が改正されれば、安心して家を借りれますね。

次回は、「連帯保証」について書きます。

2014年

8月

21日

木

経営者の個人保証を外す

中小企業の法人様が銀行借入をする場合、

当然のように経営者個人の連帯保証を求められます。

銀行側が当たり前のように、経営者個人の連帯保証を求めてくるので

特に疑問は感じなかったのではないでしょうか。

しかし、この個人保証は色々と問題が起こります。

1. 事業承継に影響が出る

個人の連帯保証を付けて負債を背負うなら、

事業承継したくても二の足を踏むのは仕方有りませんね。

(今回のお話はこちら)

2. 万が一倒産した場合、経営者個人の財産も無くなり(最低限の生活費を除く)、再起が難しい

再起したくても、生活費しか残されなければ資金が足りませんね。

今や中小企業は減る一方です。

この経営者保証制度を見直して

新規事業の立ち上げを増やし、開廃業を減らそうと、

中小企業庁と金融庁等の協力を得て作成されたルールがあります。

「経営者保証に関するガイドライン」

これは、平成26年2月から適用されています。

このガイドラインを活用して

今ある借入や新規の借入の個人保証を外すことが出来るかもしれません。(上記1)

ただし、以下の条件があります。

1. 中小企業であること

2. 法人と経営者との関係の明確な区分、分離をしている

3. 財務基盤の強化を行うこと

4. 経営の透明性確保をすること

具体的な内容として、ガイドラインにはこう書いてあります。

2について

法人と経営者の間の資金のやりとりを、

社会通念上適切な範囲を超えないものとする体制を整備する

3について

財務状況、経営成績の改善を通じた返済能力の向上に努める

4について

債権者からの要請に正確かつ丁寧に信憑性の高い情報を開示、説明する

なお、信憑性の観点から、税理士等の外部専門家による検証を行うのが望ましい

信頼性の高い資料を持って、銀行と交渉すれば、

経営者の個人保証が外れるかもしれません。

やってみる価値ありですね。

2014年

8月

07日

木

二世帯住宅

久しぶりの更新になってしまいました。

時間って、あっという間ですね(^-^;

さて、今朝の日経新聞に、

二世帯住宅の改正のことが載っていますね。

以前、このブログでも取り上げましたが、

改正により、独立型の二世帯住宅も「同居」とするとなりました。

http://matsushimakaikei.blog.fc2.com/blog-entry-20.html

「同居」扱いだから、土地の全てが、

小規模宅地等の特例の適用となり、

土地の評価が80%減となるとお伝えしました。

しかし、これは

建物の所有が「共有」か、「区分所有登記」かで

減額出来る部分が変わってきます。

それが今朝の日経新聞の記事です。

マンションでは良く聞く「区分所有登記」ですが、

一軒家でも「区分所有登記」をする場合もあります。

その場合は、「同居」とはなりません。

「共有」=同居

「区分所有登記」=別居

となります。

例えば、父、母、息子夫婦で二世帯住宅に住んでいるケースを考えてみましょう。

※%表示は所有割合です。

(ケース1)

| ̄ ̄ ̄ ̄|

|父100% |

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

父100%

このケースでは、「区分所有登記」の問題は起こりませんね。

何の問題もなく、「同居」です。

(ケース2)

_____

|父50% |

|息子50% |

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

父100%

このケースは、建物の息子所有の50%部分の登記が、

「区分所有登記」の場合は、

土地の1/2は、80%評価減

残り1/2は、評価減はありません。(自用地評価)

「共有」の場合は、

土地の全てが、80%評価減です。

1/2が評価減の対象になるか否かによって、

大きく評価額が変わりますね。

これから二世帯住宅を建てようと考えてる方は、

登記を「共有」にしておくのが無難かもしれません。

しかし、独立型の二世帯住宅を「区分所有登記」しておき、将来、二世帯住宅の一世帯部分だけを売却したいという場合もあるでしょう。

今は二世帯だけど、親がなくなったら

親が住んでいた部分は売却をするかもしれない…

そんな時は、「区分所有登記」をしておいた方が良いでしょうね。

万が一、相続が争族となってしまった場合などの対策として…

2014年

8月

05日

火

メリットがなくなった白色申告

個人事業主の方で青色申告をしていない方は意外と多いのですね。

記帳義務はないし、帳簿の保存もしなくて良いし、

楽だからという理由で白色申告している方は多いと思いますが、

平成26年1月からは、そんな白色のメリットもなくなったのをご存知ですか?

税務署からお知らせが来ているとは思いますが、

お知らせが届いて初めて知った!

という人も多いのではないでしょうか。

今までは、前年又は前々年の所得(年商ではありません。収入-経費)が

300万円以下の人は、記帳や帳簿の保存義務はありませんでした。

しかし、これからは、

全ての人が、記帳と帳簿の保存が必要となります。

これは平成23年度の税制改正項目ですが、

そもそも何故改正されたのでしょう?

今までは、

青色申告者については、税務署は、

更正や決定(税額違う場合や申告してない場合などの処分)をする時は、

その通知書に「理由附記」しなければなりませんでした。

つまり、

「あなたの申告した税額は違いますよ。これが正しい金額です。」

というだけではダメで、

「何故違うのか、何が違うのか、帳簿にはこう書いてあるが、それは××な理由で間違いです。」

と、理由を書かなければなりません。

これは、記帳と帳簿の保存義務がある青色申告者のみに認められていた特典でした。

白色申告者には、税務署は、

更正や決定をしても理由附記は必要ありませんでした。

たいていは、推定課税、

「だいたい、あなたの業種だと、このぐらいの利益だから、税額はこうです」

と推測で税額を計算されます。

証拠書類が揃ってないので、基本的に税務署の言いなりです。逆らえません。

しかし、改正により、

全ての人に理由附記をすることになったのです。

だから、白色申告者も、記帳と帳簿の保存をしてもらおうという改正なのです。

どうせ記帳して帳簿保存するなら、

青色申告をした方が良いですよね。

青色申告にも二通りあります。

簡易な帳簿でもOKな10万円控除と、

複式簿記の65万円控除と。

いま白色申告の方は、

取り合えず、簡易な青色申告から始めてみませんか?

青色の届出は、26年度の期限は過ぎてしまいましたが、

平成27年3月15日までに提出すれば、27年から青色になります(^-^)

ただし、新たに事業を開始した人は、開業後2ヶ月以内に提出すれば平成26年から適用出来ます。

2014年

8月

01日

金

スマートフォンキャリア決済

皆さん、こんにちは。

めっきり暑くなりましたね~

これだけ暑いと日傘は必須です。

最近は、男性も日傘ならぬ雨傘をさしている人をたまに見かけます。

男性の日傘が出たら売れるのかしら!?

ところで、電車に乗れば当たり前の光景となったスマートフォンをいじくる人々。

わたくしも、その内の一人な訳ですが・・

最近は、「スマートフォンキャリア決済」なるものがあるのですね。

クレジットカードを持っていない人もスマートフォンを持っていれば、

カード決済のように買い物が出来るとか。

通常、クレジットカードで買い物をすると

お店側は、クレジットカード会社へ「決済手数料」なるものを支払います。

この「決済手数料」

利息のようなものなので、消費税は「非課税」となっています。

では、「スマートフォンキャリア決済」の場合は?

やはり「決済手数料」が取られるのですが、これは消費税は「課税」です。

なるほど、スマートフォンキャリア決済の決済手数料は、

クレジットカード会社へ払うのではなく、携帯会社へ払うからですね。

私も初めて「スマートフォンキャリア決済」が「課税」と書いてあるのを見て「?」と思ったのですが、そういうことだったのですね~

納得です。

2014年

7月

04日

金

社会保険の強制加入

http://www.nikkei.com/article/DGXNASDF03H09_T00C14A7MM8000/?dg=1

最近、社会保険に未加入の法人のお客様への調査が増えています。

法人である限り、社会保険は強制加入です。

(社会保険とは、健康保険と厚生年金のことです)

中小企業は加入していない会社が多いです。

なぜ未加入が多いのか。

それは、社会保険は、従業員と会社が2分の1ずつ保険料を負担するので、会社負担が増えてしまうから、資金繰り的に厳しい中小企業は未加入が多いのです。

今までは、未加入であっても、中小企業には特に厳しくなかった。

最近は、年金財源が足りないので調査に力を入れてきた。

そして、このニュース。

国税庁から中小企業の情報をもらって、強制加入させよう

という事らしい。

何のデータを貰うのか。

それは、従業員の源泉所得税の情報。

会社は、従業員に給与を払う際に、源泉所得税を徴収して、国に納めています。

従業員に代わって、従業員の所得税を預かって払っているわけですね。

年金事務所は、源泉所得税を納めている中小企業に問い合わせをかけるという事ですね。

「社会保険に加入してますか?」と。

源泉所得税を払っている時点で、社会保険に加入していないとおかしい訳です。本来は。

だから、そこで、

「加入してません」

と言ったら、当然に加入させられます。

「加入してます」

なんて嘘も当然バレてますから、加入せざろう得ない訳です。

では、社会保険の加入に強制力はあるのか?

健康保険法と厚生年金保険法の罰則規定に

「法人の事業所であって、常時従業員を使用するもの」は適用事業所となり、適用事業所は届け出なければならない。

そして、その届け出をしないと、

「六月以下の懲役又は五十万円以下の罰金に処する」

とあります。

ですから、結局は未加入が分かった時点で加入させられます。

払うお金がないという言い分は通用しない訳です。

時効が2年なので、本来は2年を遡って加入させられるのですが、実務的には、その時からの加入でOKというケースしか私は知りません。

さて、問題なのは、強制加入させられて中小企業は資金繰りに詰まって、倒産してしまうのではないか…という心配。

または、社会保険に加入したくないから、社会保険に加入しなくても良いアルバイトなどの雇用しかしなくなる。

正社員を雇わなくなるとか…

そもそも、会社を設立しなくなるとか。

起業しやすくしよう!

法人税を安くしよう!

と政府は言ってはいますが、

その反面で社会保険に加入義務が生じるので、

気軽に会社設立とはいきませんよね。

今後は法人税の方が安くなる傾向だから会社設立しましょう♪なんて、気軽に言えませんね。

社会保険の負担も考えないとなりませんね。

2014年

6月

01日

日

夫婦別姓

夫婦別姓についての裁判の判決が、5月29日に東京地裁でありましたね。

これは、夫婦同一姓を規定する民法750条が、憲法13条や24条に違反しているとする訴え。

第十三条 すべて国民は、個人として尊重される。生命、自由及び幸福追求に対する国民の権利については、公共の福祉に反しない限り、立法その他の国政の上で、最大の尊重を必要とする。

第十四条 すべて国民は、法の下に平等であつて、人種、信条、性別、社会的身分又は門地により、政治的、経済的又は社会的関係において、差別されない。

確かに、裁判長のいうように、夫婦同一姓が個人を尊重していないとは言えないし、平等ではないとも言えない。

私もそう思います。

私も、税理士となってから考えてました。

夫婦別姓について。

「夫婦別姓選択制度」の話が出たときは、いいんじゃない?

と思ってました。

でも、子供がいる夫婦はどうなるのでしょうか?

子供のことを考えると、やはり戸籍上は夫婦同一姓で、通称を公に認める。

私はこれで良いと思います。

税理士は、ありがたいことに、旧姓で税理士登録が出来ます。

税理士業は旧姓で、プライベートは旦那の姓で。

ただ、問題となるであろう事が、通帳口座や契約書類ではないだろうか。

税理士の場合、旧姓で税理士登録してますから、契約書上も旧姓で問題ないのですが、

預金通帳はそうはいきませんね。

仕事は旧姓でやっているが、振込先の名前が違う!?

そんな状況では仕事はしにくいですよね。

法律上、通称を認めて、通称で預金通帳が作れたらよいですね。

もっとも、旧姓のままの預金通帳をずっと使い続けるというのも手かしら!?

いえいえ、あまり良いとは思えませんね・・

法律上認められてない姓の通帳を、仕事で使うのも気が引けますよね・・

今の法律では、合同会社など一人会社を立ち上げて、銀行口座を作るしかないですね。

2013年

10月

01日

火

非嫡出子の法定相続分

平成25年9月4日 最高裁により

非嫡出子の法定相続分を嫡出子の2分の1とする民法900条第4号の但し書きが

憲法14条に反しているという違憲判決が出たニュースは皆さん記憶に新しいと思います。

民法900条第4号の但し書きには、こう書いてあります。

「法律上結婚していない夫婦から生まれた子供の法定相続分は、法律上結婚している夫婦から生まれた子供の法定相続分の半分ですよ」

「法定相続分」というのは、

民法で決められた財産の分割の割合です。

分割協議により、違う相続分を決めても良いし、

遺言書があれば、その通りの相続分にすることは当然問題ありませんが、

この「法定相続分」をベースに相続の話し合いが行われることが多いです。

<夫婦+子供1人の家庭の場合>

夫が亡くなった場合の「法定相続分」は、

妻が1/2、子供が1/2

<これが嫡出子が1人いた場合>

非嫡出子の相続分は、1/2×1/3=1/6

嫡出子の相続分は、1/2×2/3=1/3

これが今後は、平等となるということですね。

相続税の計算は!?

相続税の計算においても、民法の「法定相続分」の割合が影響してきます。

相続人間で、協議をして「法定相続分」以外の割合で財産を分割したとしても

相続税の計算では、「法定相続分」で分割したとして計算されます。

今回、民法900条が違憲とされたことで、相続税の計算についても

国税庁より、その対応方法が発表されています。

平成25年9月5日以後に申告するものについては、嫡出子も非嫡出子も平等に扱い相続税も計算する。

この「申告」には、申告期限を過ぎて行う期限後申告や修正申告も含みます。

じゃあ、違憲を理由に更正の請求(税金払い過ぎてるから返してねという請求)をすることは出来るのか?

出来ません。

ただし、既に申告済みのものであっても、税務調査により財産の申告漏れや評価間違いが見つかった場合や

遺産分割の協議が確定したため行う修正申告や更正の請求では、嫡出子も非嫡出子も平等として計算し直すとのこと。

違憲のみの理由だけでは、相続税の計算し直しは出来ないという事ですね。

また、遺産分割のやり直しは贈与になりますので注意して下さい。

2013年

5月

23日

木

競馬の払戻金脱税事件の判決が出ました。

以前このブログblog

でも取り上げましたが、

競馬の払戻金の所得税脱税事件の最終的な判決が本日出ましたね。

脱税に関しては有罪。

しかし、ハズレ馬券の購入費用も経費として認めるという判決になってます。

これにより、脱税額が大幅に減額。

5000万の納税となりました。

それでも払うの大変そう…

脱税すると、延滞税や無申告加算税が課税されるので

脱税した税額よりも増えてしまうんです。

今回は、数年間の競馬による利益が1億4000万なのに

追徴課税額が、10億と言われたとか。

さすがに、裁判官もこれは憲法上でも問題ありと判断したのか、

本来、一時所得である競馬の払戻金は、

下記の理由により雑所得に。

そして、外れ馬券も経費を認めた。

ただし、

雑所得だから外れ馬券も経費と認めたのか、

もしくは、

一時所得でも、外れ馬券を経費と認めるという事なのか

ニュースで取り上げられている情報からは読み取れません。

今後、国税庁から通達なりが出てくるかと思いますので注目したいと思います。

*******************************************

馬券の所得を一般的に「一時所得」とした上で、「元会社員は多数、多額、 機械的、網羅的に馬券を購入しており、雑所得に当たる」と認定した。

「馬券の払戻金は偶発的、偶然に入り、継続性は認められず、一時所 得に当たる」とした。

しかし、「元会社員は無差別に一定の条件で網羅的に購入し、 多額の利益を得ていた。元会社員は娯楽ではなく、資産運用の一種ととらえていた」 と指摘、外国為替証拠金取引(FX)などと同じ雑所得に分類した。

*******************************************

http://mainichi.jp/select/news/20130523k0000e040151000c.html

2013年

5月

17日

金

二世帯住宅で節税?

消費税が平成26年4月から8%に上がります。

これに伴い、駆け込み需要を狙ってバンバン、マンション建設が進んでますね。

住宅街を歩けば、建て売り住宅の建設も増えているのが分かります。

相続税の増税を見越して、

「二世帯住宅を建てて相続税節税」

というような新聞広告も見かけます。

これは、どういう事なのでしょうか!?

相続税の基礎控除が下がると、東京に自宅を所有しているだけで相続税が発生するかも。

と言われています。

例えば、父親所有の自宅敷地と建物があり、

父親が亡くなった場合、これらの敷地と建物を誰が相続するかで自宅敷地の評価額が変わります。

母親(父親の奥さん)が相続した場合は、

自宅敷地は80%評価減が出来ます。

しかし、子供が相続した場合は、

下記の条件のいずれかの場合に限り、80%評価減となります。

1.生前、父親と同居していて、今後もそこに住む

2.生前、父親と別居してるが、

子供所有又は、子供の配偶者の持ち家に相続直前3年間は住んでいない家なき子

今回、上記1の同居に関して改正が入っています。

同居とは、一般的に

1つ屋根の下で寝起きを共にし、生計を一にするもの。

つまり、お財布が一緒ということです。

完全にお財布が一緒ということは、

いくら同居でもないような気がしますが、

例えば食費や光熱費などをまとめて誰かが支払っている状態は、お財布が一緒と捉えて良いと思います。

二世帯住宅の場合、

同居と認められるためには、

玄関が1つで、中でつながっており、

互いに行き来が出来る状態の場合に限られていました。

つまり、玄関が2つある完全独立型の二世帯住宅は

同居と認められず、評価減が出来るのは父親が住んでいた部分のみでした。

これが、改正後には、

玄関が2つある完全独立型の二世帯住宅でも、同居とされ、

評価減が出来るようになったのです。

既に持ち家買っちゃったよ~

という方は、自分の子供(親からみたら孫)に相続させる遺言を残すのも1つの手かもしれません。

孫への相続も80%評価減が出来るからです。

孫への相続は、相続税の2割加算の対象となりますが、

場合によっては、評価減の減額の方が大きくなり、トータルでの相続税を押さえることが出来るかもしれません。

まずは、親の死亡時に相続税が発生するのかを確認した上でとうするのかを考えましょう。

相続税のシミュレーションは、各専門家がやっています。

もちろん、わたくしも。

2013年

2月

07日

木

自宅だけで相続税がかかる!?

税制改正大綱によると、

平成27年から相続税の基礎控除額が大幅に減らされる予定です。

これにより、地価が高い都内に自宅を所有しているだけで、相続税がかかってきてしまう可能性が高いと言われています。

その代わりにと、緩和される予定なのが小規模宅地等の特例です。

居住用の土地や借地権については、相続税の課税価格から、その土地等の価格の8割を減額してよいという特例が小規模宅地等の特例です。

今は、居住用の土地等であっても240㎡までしか適用されませんが、これが330㎡まで広げますという事ですね。

都内に自宅用の土地を所有している人は、ほとんど対象になります、と今朝の日経新聞にも載っていました。

しかし…

税制改正大綱を初めて見た時から思っていましたが、

都内に240㎡以上の土地を所有している人が、どれだけいるのだろう。

つまり、都内に土地を所有する多くの人は、この緩和措置の恩恵を受けることはないという事ですね。

つまり、緩和措置の恩恵は受けれずに、基礎控除の減額による負担が増える人が多いという事ですね。

しかし、そもそも自宅の土地建物の所有だけで相続税の基礎控除を越えるのでしょうか?

具体的に見てみましょう。

たとえば、お父さんが自宅を所有し、お父さん、奥さん、子供一人の三人家族の場合

お父さんが死亡すると相続人は二人ですね。

奥さんと子供

改正後の基礎控除は、3000万+600万×2人

4200万になります。

自宅の土地が60㎡だと、

土地だけで4200万となるには、1㎡70万です。

相続税の計算は路線価をベースに計算します。

路線価が1㎡70万以上の場所であれば、土地だけで相続税の基礎控除を越える可能性が高いという事ですね。

小規模宅地等の特例を受ける場合は、70万÷2割=350万

以上の路線価である場所でなければ基礎控除を越えない!?

(330㎡以下であることを前提)

その土地の形や場所によって、土地の評価額は変わりますので絶対とは言えませんが。

また、建物も相続財産になりますので、築年数が浅い自宅の場合は土地だけでは判断できませんね。

土地が狭くても、金融資産をたくさんお持ちの方も要注意です。

路線価は国税庁のHP から見れますので、気になる方は見て下さいね。

2012年

9月

10日

月

離婚による財産分与

財産分与を現金でする場合は贈与税の対象外

ただし、土地、建物、ゴルフ会員権、株式の財産分与は譲渡所得課税(時価取引)

(譲渡側に課税される)

慰謝料も非課税

ただし、慰謝料を土地、建物、ゴルフ会員権、株式等で支払ったら譲渡所得課税

(譲渡側に課税される)

財産分与は、「財産分与請求権」の回収である。

民法768条(財産分与)

協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる。

財産分与請求権の消滅という経済的利益を対価とする譲渡とされ、

贈与にはあたりませんが、所得税がかかります。

財産分与又は慰謝料として自宅を相手に渡すケースは良くありますよね。

しかし、不動産による財産分与又は慰謝料は、財産分与する側の譲渡所得となってしまいます。

たとえば、夫が妻に自宅を財産分与する場合は、夫が譲渡所得として課税され、

所得税を納めることになります。

譲渡代金もらってないのに所得税がかかります。

離婚時の時価で譲渡したとして課税されてしまうのです。

ちなみに、3000万の特別控除の適用は受けられません。売却相手が親族だからです。

自宅を取られた上に、税金負担・・ 踏んだり蹴ったり!?自業自得!?

それはともかく・・

自宅を財産分与又は慰謝料とする場合に、税金を払わない方法はないのだろうか?

あります。

(方法1) 離婚する前に「配偶者控除」を適用して贈与する

婚姻期間20年以上の夫婦に限る。2000万円+110万の非課税が受けられる

(方法2) 離婚した後に相手に売却する

居住用の3000万の特別控除を適用する。

10年以上所有してるなら軽減税率の適用もある。

(方法3) 離婚する前に売却して、現金で財産分与

居住用の3000万の特別控除を適用する。

10年以上所有してるなら軽減税率の適用もある。

現金で財産分与を受けた相手方は、そのお金で他を買う。

ちなみに、最近は籍は入れていないが同居しているという内縁関係が増えています。

内縁関係である妻または夫の法律関係はどうなっているのでしょうか。

〇民法では、内縁関係の妻(夫)も含む

〇税法では、内縁関係の妻(夫)は除く

〇相続の権利も内縁関係の妻(夫)にはない

2012年

9月

04日

火

消費税 密かな増税2

設立したばかりの消費税の納税義務についてです。

消費税の納税義務は2年前の売上(課税売上)の金額が1000万円以下かどうかで判定します。

つまり、設立してから2年間は2年前の売上がありませんから、最初の2年間は当然に免税です。

しかし、年の中途で設立した場合はどうでしょうか?

設立してから3年目の納税義務の判定は、1年目つまり、設立年度の売上で判定します。

たとえば平成24年7月1日に開業した場合を見てみましょう。

2012年

9月

03日

月

消費税 密かな増税

消費税と言えば、消費税増税の話題で持ちきりですが、

実はこの消費税、密かに(?)平成23年の税制改正で既に増税改正が行われています。

★平成25年1月1日以降開始の事業年度から適用★

個人事業の方または、12月決算の法人については、

その改正に係る届出書の提出期限が、平成24年12月にせまっています。

ざっくりと説明しますね。

個人事業者で説明します。

消費税を払う義務があるか否かは、2年前の売上金額によって判断されます。

たとえば来年、平成25年の消費税を支払う義務があるかどうかは、

平成23年の売上金額で判断します。

1000万円超であれば、平成25年の消費税を払わなければならず、

1000万円以下であれば、平成25年は払わなくても良いのです(免税)。

ところが、平成23年の税制改正で、2年前の売上金額が1000万円以下であっても、

1年前の1月~6月までの売上金額が1000万円超または、同月の給与等の合計額が1000万円超だったら、

平成25年の消費税は払いなさいよ。と改正されました。

つまり、

平成23年の売上金額が1000万円以下であっても、次のいずれかの金額が1000万円超であったら、

平成25年度は消費税を払ってね。ということです。

① 平成24年1月~6月の売上の合計額

② 平成24年1月~6月の給与等の合計額

給与等の合計額とは、

源泉所得税の納付書に記載する給与等の金額のことです。

源泉徴収をしていないアルバイトも入りますよ。

そして、その判定となった売上金額が5000万円以下であったら

消費税の計算方法に、「簡易計算」を選択できるのですが、その届出書の提出期限は、

適用したい事業年度の前事業年度の末日までとなっています。

個人事業の方 及び 12月決算の法人は、

平成24年12月に、その届出期限を迎えます。

今年の1月~6月の売上金額をまだ集計していない方は、源泉所得税の納付書を見てください。

毎月納付の方は、1月から6月の給与等の金額を集計してください。

納期の特例を選択している方は、7月に納付した納付書を見てください。

該当する方は、簡易計算が有利なのか、本則計算が有利なのかを検討する必要があります。

うちはどうなの!?

と不安な方は、お気軽にお問合せ下さい。

また、設立したばかりの法人については少し計算方法が異なります。

その方法については、また後日。

※文中、売上金額とあるのは「課税売上金額」のことです。

たとえば、不動産業の場合で土地の売上(非課税売上)は含まれません。

2012年

8月

29日

水

車の売買契約書と印紙

久しぶりの更新です。

体が丈夫なとこが私の長所なのですが、久しぶりに風邪をひきました。

だいぶ良くなりましたが、夏風邪はしぶといですね。

まだ完治しておりません。

皆さんもお気を付け下さい。

さて、わたくしごとですが、車を売却することになりました。

ネットオークションでの個人売買です。

トラブルを避けるために売買契約書を作成することにしました。

さて、この契約書には印紙を貼るのでしょうか?

答えは「NO」です。

自動車売買契約書には、収入印紙を貼る必要はありません。

(法人も個人も)

「自動車売買契約書」

実はこれ、以前は課税文書でした。

平成元年4月から不課税文書になっています。

(不課税=課税対象ではない文書です)

つまり、

消費税の導入と同時に、不課税文書に変更されたのです。

正式には不課税文書に変更されたのは、名称は物品売買契約書です。

動産(船舶と航空機を除く)の売買が対象から外されたのですね。

そもそも印紙税は、

「印紙税法 別表第1」

に掲げられている文書を課税対象にしています。

これらの文書を作成するような取引を行うなら、それなりの担税力がありますよね?

だから、文書に記載した金額に応じて税金を払ってくださいね。

そういう税金ですね。印紙税は。

だから物品ぐらいの金額なら、消費税を課税したら担税力も減るし、印紙税は免除してあげる。

そういうことなのでしょうか?

印紙税も金額が少ないから、事務処理を考えて免除にしたのかもしれませんね。

さて、自動車売買契約書を作成して、売却代金を頂いたら、

個人売買と言えども、領収書は出しますよね?

出さないとしても、契約書に領収した旨の記載を書くと思います。

では、この領収書(又は領収した旨を記載した契約書)には収入印紙は貼るのでしょうか?

答えは、やはり「NO」です。

売却代金の領収書にも印紙は不要です。

ただし、車の売却を商売として行っている場合は貼る必要があります。

印紙税法第5条(非課税文書)に、

「別表第1の非課税物件の欄に掲げる文書」には印紙税を課さないとあります。

別表第1の17号文書の非課税物件の欄には、

「営業に関しない受取書」とあるのです。

※領収書は17号文書です 。

印紙税は、担税力をもとに課税されます。

だから、営業として行っていない単発の売買については課税されないことになっています。

消費税も同じです。

消費税の納税義務者は、事業者に限定しています。

(消費税法第5条)

「事業者は、国内において行った課税資産の譲渡等につき、消費税を納める義務がある」

事業者でない人が売却する場合は対象外です。

ちなみに印紙税、原則は不課税ですが、例外があります。

1.契約書に貼付する印紙の例外

「単発」これがミソです。

基本的に、売主も買主も事業者であり、継続して取引が発生する場合は、

7号文書「継続的取引の基本となる契約書」として4000円課税されます。

2.領収書に貼付する印紙の例外

「営業に関しない受取書」の営業とは?(以下、国税庁の質疑応答より)

利益を得る目的で、同種の行為を継続的、反復的に行うこと。

営利目的がある限り、現実に利益を得ることができなかったとしても、

また、当初、継続、反復の意思がある限り、1回でやめたとしても営業に該当します。

意外と知られていない(?)印紙税のお話でした。

もっと知りたい!

そんな人は、こちらへ→ 印紙税の歴史と税理士の役割

2012年

8月

29日

水

印紙税の歴史と税理士の役目

そもそも印紙税はいつからあるの?

これが結構古いんですよね。

1873年(明治6年)だそうです。

世界で初めて採用されたのは、1624年オランダだそうです。

スペインとの独立戦争で財政難だったため、新たな税収として印紙税を導入したとのこと。

他の税金に比べて重税感がないということで、各国も導入するようになったと言われています。

ようは戦費を稼ぐための税金だったのですね。。

相続税と同じですね。

相続税も明治37年に、戦費のために導入されたとか。

「担税力に応じた課税を」とか、

「富の再分配」とか

そういった課税根拠は、あとからのこじつけですね。

相続税のお話は、また別の機会として、印紙税のお話に戻ります。

「印紙税」って、税理士試験科目にはありません。

また、税理士法でも税理士業務から印紙税は除かれています。

税理士法第2条(税理士の業務)

税理士は、他人の求めに応じ、租税(印紙税、登録免許税、関税等を除く)に関し、

次に掲げる事務を行うことを業とする

何故でしょう?

登録免許税もそうですが、勝手に課税されるから税理士の入る余地がないということでしょうかね?

でも、それを言ったら、「固定資産税」も同じですが・・

「固定資産税」を試験科目から外すという意見が出ているのは、そういった理由があるのでしょう。

確かに、税理士が印紙税についてやることと言ったら少ないですが、以前こんなことがありました。

法人の税務調査時に、印紙の貼付忘れを指摘されたことがありました。

しかし、税務署側が指摘してきた文書の種類が、間違えていました。

あやうく数万円を多く支払わされるところでしたが、こちらの指摘により数千円で済みました。

このように、印紙税だけの税務調査は聞いたことありませんが、

たいてい通常の税務調査の際に、印紙税の貼付忘れを指摘されます。

調査時に指摘されたら、貼付するはずの印紙代×3倍を納めなければなりませんのでご注意を。

印紙税の節税としては、

1.契約書等を紙で作らずデータ作成のみにする

2.通常、売主買主2通を作成しますが、1通作成して印紙添付、割り印後に、コピーし、それを片方が持つ

などがございますが、

1のデータ保存については、今後課税する方向で議論されている模様。

実際、課税するためには多くの問題がありますので、実現するには大変だと思いますが。。

もっと詳しく!? → 税理士は営業ではない!?

2012年

8月

29日

水

印紙税の営業とは!?

印紙税法 別表第1 17号文書の非課税文書では、「営業に関しない受取書」とありますが、

この「営業」とは!?

もっと詳しく見てみましょう。

営業の行為とは?

利益を得る目的で、同種の行為を継続的、反復的に行うこと。

営利目的がある限り、現実に利益を受けることが出来なかったとしても、

また、当初、継続、反復の意志がある限り、1回でやめたとしても営業にあたります。

具体的には、商法のなかの商行為法にある商人と商行為をいいます。

(ちなみに、商法はまだありますよ。商法の中の大部分が会社法になっただけです。)

商人とはどういう人なの?

商法第4条(定義)

商人とは、自己の名をもって商行為をすることを業とする者をいう。

商行為とは?

商法第501条~503条 下記参照

つまり・・

営利を目的として同種の行為を反復継続する行為は「営業」となります。

よって、医師や弁護士等の行為は「営業」にはあたらない。

だそうです。

なんか、解せませんね・・

そして、この「等」の中に、税理士も含まれます。

これも解せませんかね?

共通しているのは、いずれの職業も、憲法で認められた権利義務が関係しているのかもしれません。

憲法第25条

すべての国民は健康で文化的な最低限度の生活を営む権利を有する

憲法第29条

財産権は、これを侵してはならない

憲法第30条

国民は、法律の定めるところにより、納税の義務を負う

医師も弁護士も税理士も、商法上では商人ではない。

ということですね。

だから、税理士報酬の領収書には印紙は貼りません。

以上、印紙税のエトセトラでした(^.^)

2012年

8月

08日

水

サラリーマンの必要経費

サラ―リマンの共通の悩み。

それは、いくら給与が増えても税金や社会保険で手取りが減ってしまう。

ということ。

サラリーマンの税金を計算する際、サラリーマンの必要経費と言われる「給与所得控除額」

というものが給与から控除されています。

これは、事業主は事業に使った経費を売上から控除出きるのに、

サラリーマンが出来ないのはおかしい。

という趣旨ですね。

給与-給与所得控除額-所得控除額 × 税率

事業をやっている人は、次の算式です。

売上-経費 - 所得控除額 × 税率

サラリーマンですから、仕事で使うものは、たいてい会社が出してくれるとは思いますが、

いまの時代、会社もできる限り経費を削減しようとしています。

それで仕方なく、給与から仕事関連のものを買ったり、

支払ったりしている場合もあるのではないでしょうか?

私なんかは会計事務所ですから、勉強は常に必要です。

特に書籍代やセミナー代、税理士になるための学校の費用、たいてい私服なので仕事用の服も必要です。

税理士になるための自分への投資ですから、当たり前のように給与から払ってきました。

税金を課せられた後の給与から払っているのです。

おかしいと思いますよね?

同じ経費なのに、サラリーマンは税金が貸された後の給与から払うのですから。

「給与所得控除額」

これは結構大きな金額です。

たいてい自腹で払った経費よりも、給与所得控除額の方が高くなります。

しかし、「給与所得控除額」以上に支払うこともあるだろう。

ということで、

「給与所得者の特定支出控除」という制度があります。

これは、自腹で払った経費が給与所得控除額よりも多かったら、その多かった部分も控除して

税金を計算しても良いですよ。

という制度。

自腹経費 - 給与所得控除額 = 追加で控除できる金額(A)

給与-給与所得控除額-A - 所得控除額 × 税率

この制度が平成24年の税制改正で、緩和されています。

(平成25年1月1日から適用)

給与所得控除額は、金額が結構大きいのです。

だから、自腹経費が給与所得控除額を越えることは、あまりありません。

だから、改正しましょうよ となりました。

どう改正されたか?

自腹経費 - 給与所得控除額×1/2 = 追加で控除できる金額(A)

(年収1500万超の人は125万)

となりました。

自腹で払った経費が給与所得控除額の半分以上なら、その半分を越える部分を控除して良いとなったのです。(年収1500万以下の場合)

さらに、税理士、公認会計士などの資格取得のための費用は、改正前は対象外でした。

これが対象になっています。

もう少し早く改正してもらいたかったが…

しかし、この制度

改正で緩和されたとはいえ、

「給与所得控除額」自体が金額高めなので、その半分とはいえ、

それを上回る自腹経費をサラリーマンが出すでしょうか・・・

|

年収 |

給与所得控除額 |

× 1/2 |

|

300万 |

108万 |

54万 |

|

400万 |

134万 |

67万 |

|

500万 |

154万 |

77万 |

|

600万 |

174万 |

87万 |

控除できる経費の範囲を見てみましょう。

① 通勤費

② 転居費(転勤等による場合)

③ 研修費

④ 資格取得費

⑤ 帰宅旅費(転勤先からの帰宅旅費)

⑥ 勤務必要経費(65万円を限度)

・職務と関連のある書籍代等(電子書籍含む)

・職場着用の服代

・職務に必要な交際費

転勤による引越し代や帰宅旅費、研修代、服代、交際費、資格取得費などが、

1年間に集中して発生した場合は、給与所得控除額×1/2 を超えるかもしれませんが・・

それも、勤務必要経費(書籍代、交際費、服代)は会社の証明が必要ですし、

資格取得費用も仕事に直接関係がないと適用できません。

会計事務所で船舶免許とか取ってもダメということですね。

離島にいる顧客がいるなら別ですが…

ちなみに、税理士の会費は対象外だそうです。

税理士の会費だけがNGという訳ではなく、政治連盟の会費もNG。

これは、民主党が提案したのだけど、自民党が反対して対象外になったらしいです。

政治家が会費を控除して税金減らす可能性を無くしたということらしいです。

でも、税理士の会費まで一緒にしないで欲しかった…

もっとも、私は開業税理士ですから事業所得で控除しますが。

使えるとしたら、上記の経費が集中して発生した場合や、

営業担当者等が、交際費等込みで給与をもらっている場合など、使えるかもしれませんね。

2012年

7月

28日

土

7月28日(土) 税理士 笹岡宏保先生のセミナーに参加しました

相続で有名な笹岡先生のセミナーに初参加してきました。

セミナーの内容は

「借地権税務の理解と検討」

簡単に言いますと、

民法上の借地権と税法上の借地権の違いと、

それらをベースにした実務上の問題点などについてです。

実際の内容はとてもボリュームがありまして、

とても1日では理解しきれるものではないと思いますが、

それを1日で分かりやすく説明して下さいました。

何度、目からうろこが落ちたことか・・

断片的な知識がようやく繋がりました!

と同時にまだまだ勉強不足を感じた次第です。。

また、笹岡先生は印象的な言葉を残して下さいました。

「しっかり勉強していれば、価格競争もTPPも心配することはない」

こんなに勉強している士業は他にいないのだから。

弁護士法も民法も、改正はほとんどないが、税法は毎年改正がある。

それを勉強しているのだから胸を張っていい。

みたいな事をおっしゃっていました。

最近、税理士業界は価格競争に思いっきりさらされています。

しかし、税理士の仕事は本来、価格競争があるのは好ましくないと思います。

それは、時間単位で計算出来るものではないからです。

価格競争に巻き込まれてしまうと、税理士としての品質が落ちるでしょう。

馬車馬のように作業に追われ、本来の仕事であるべき勉強が出来なくなりますから。

私たちは、自分たちが勉強してきたことや経験してきたことを、

お客様が必要としているタイミングで提供します。

”税理士は何もしてくれない”

そう思われている経営者の方、その税理士は恐らく価格競争に巻き込まれているか、

もしくは勉強しない税理士なのかもしれません。

”税理士は何もしてくれない”

そういうイメージが蔓延してしまうと、

税理士の本来あるべき姿が失われていってしまうのではないかと心配になります。

これは、大変悩ましい限りです。

しかし、「一生勉強」を決意して税理士になったのだから、胸を張って仕事をしていこうと思います。

2012年

7月

24日

火

お稲荷さんのある土地

国税庁は、7月13日

「庭内神祠(ていないしんし)」の敷地等についても相続税の非課税財産とする取扱いを発表しました。

「庭内神祠」とは、

個人の敷地内に、お稲荷さんや社などの 不動尊等があり、日常礼拝に供するものをいいます。

今までの取扱いは、

「庭内神祠」そのものは非課税財産であるが、その敷地等は非課税財産には該当しないとされてきました。

しかし、平成24年6月21日の判決により、

社会通念上、一体のものと言えるものてあれば、その敷地等も非課税財産とするとされています。

ただ、お稲荷さん等の敷地がすべて非課税になるのではなく、

その敷地がお稲荷さん等と一体であると認められる部分のみが非課税となります。

「一体」とは、どういう状態なのか?

下記の3つの点から判断されることになります。(税務通信より)

2012年

7月

02日

月

消費税の改正

6月26日の衆議院本会議で、「消費税の改正案」が修正議決され、参議院送りとなったのでは周知のとおり。

「消費税の改正案」と書きましたが、正式名称は長ったらしいので、あえて省略しました。

こちら、当初の案から削除された項目がいくつかあります。

1.所得税の税率の見直し。(最高税率40%→45%へ)

2.相続税の基礎控除の引き下げ等

3.贈与税の孫への相続時精算課税制度の適用など

これら3つが削除されました。

削除したうえで、再度検討しましょう。

ということに。

そして、問題の消費税は?

平成26年4月1日から8%へ。

平成27年10月1日から10%へ。

この増税前に考えられるのが

消費税が3%から5%になった際にも起こりましたが、

”住宅の駆け込み需要” ですね。

これには経過措置がありまして、

平成25年9月30日までの間に締結された工事・製造の請負契約に基づいて

平成26年4月1日以降に譲渡等を行う場合には、消費税は5%となります。

平成27年3月31日までに締結された請負契約で、

平成27年10月1日以降に譲渡等を行う場合には、消費税は8%となります。

住宅購入をお考えの方はご注意を。

ただし、前回の3%から5%への改正時では

マンションと建売住宅は、経過措置の対象外でした。

つまり、契約日にかかわらず、引き渡し時が平成26年4月1日以降であれば8%になるという事です。

今回はどうでしょうか?

「住宅取得については、平成25年度以降の税制改正で検討を行い、消費税引き上げ時に十分な対策を実施する」

とあるので、良い案が出ることを期待しましょう。

また、個人の住宅購入のみならず、事業者の方も関係してきますので

上記の期間中に請負契約したものについての売上の消費税、

間違えて払い過ぎないようにしないとですね。

といっても、参議院で可決されたらの話ですが・・

しかし、改正となった場合、

税理士試験の「消費税」また面倒なことになりますね。

受験生の皆さん、消費税を受けるなら、今年か来年にすると良いかもしれませんね。。

2012年

6月

27日

水

子供がいる家庭にとっては・・・

ニュースは消費税増税の話題で持ちきりですが、

子供がいる家庭では、消費税だけでなく、16歳未満の子供の扶養控除の廃止も大きな問題ですよね。

これは、子供手当を給付する代わりに、16歳未満の子供の扶養控除を廃止しますよ。

という趣旨ですね。

平成23年度の確定申告の際に、

「扶養控除がなくなったのはキツイよ~」

というお客様が多かったのですが、

平成24年6月からは、更に追い打ちをかけ、住民税についても扶養控除が廃止されたので、例年より住民税が高いと驚かれる方が多いです。

ただ、よく計算してみますと、年収600万円で子供1人の場合。

所得税と住民税の増税額は、合わせて109,000円

児童手当は、少なくても年120,000円はもらっています。

だから、中所得層の方は、結果は変わらない。

低所得層の人は逆に収入は増えてるはず。

高所得層の人は、収入は減っていると思いますが、

減っていると言っても、最高税率40%の方だとしても、

所得税と住民税の増税額は、165,000円

児童手当が年120,000円でしたら、その差は45,000円です(子供一人あたり)

高所得層にとっての45,000円ですから、そんなに大きな負担ではないかと思います。

まあ、当事者にとっては、1円でも増税されるのは嫌だと思いますけど。。

さて、この児童手当。

みなさんご存知のように、「こども手当」を止める止めないという話から、

結局は名称を「児童手当」に変えて、引き続き給付されることになりましたね。

給付内容は今までと同じ金額ですが、今までと違うのは根拠法律が違うというのと、

「所得制限」を設けたことです。

今までは「こども手当法」

これからは「児童手当法」

給付内容は、「こども手当」の時と同じですが、

平成24年6月から、一定の所得金額以上の人は原則「児童手当」は0円となります。

ただし、特例措置として当分の間、月5000円が支給されます。

2012年

6月

25日

月

固定資産税はなぜ上がった!?

最近、お客様から、

「地価が下がっているのに、なぜ固定資産税が上がるの!?」

という問い合わせがあります。

今年は固定資産税評価額の見直し年度です。

固定資産税評価額は、3年に一度見直されます。

つまり、基本的に3年間は固定資産税評価額は同じになります。

普通に考えると、評価額が変わらない3年間は、固定資産税が据え置き。

前回の見直し年度である平成21年と比べて地価が上昇していれば、固定資産税も上がり、

地価が下がれば固定資産税も下がる。

と思いますよね?

ところが、

評価額が同じであっても、又は、評価額が下がっていても

固定資産税が上がる場合があるのです。

これは、固定資産税の計算方法が原因です。

昔は、固定資産評価額は公示価格の20%~30%でしたが、

バブルで高騰した地価との差を縮めるために、

毎年少しずつ固定資産税評価額を上げていこうと、

平成6年から「負担調整措置」という計算方法を取り入れることになったのです。

この「負担調整措置」、平成24年度の税制改正により、

平成26年から完全に廃止されてしまうのです。

24年と25年は、経過措置として廃止はしませんが、少し厳しくなっています。

どう厳しくなったのか?

おおざっぱに説明しますと、

今までは、今年の評価額が前年の課税標準額の20%以上

上昇していなければ、評価額は据え置かれていました。

これが、平成24年、平成25年は、10%の上昇で評価額が上がることになります。

この「前年の課税標準額」これがまた、分かりにくいんですよね。

「前年の課税標準額」=「前年の評価額」とは限らないのです。

だから、納税者には分かりにくい。

納付書と一緒に、「負担調整措置」についての説明書きが同封されていますが、

これは一般の方には非常に分かりにくい。

固定資産税に限らず、税金計算の方法が納税者に分かりにくいから、「税金は払いたくない!」と思ってしまう方が余計に増えてしまうのでしょう。

そんな方々に納得して頂くよう説明するのが、私たち税理士の責任でもありますので

ご不明な点はお気軽にお問合せください。

最後に・・・

平成26年からは負担調整措置が廃止になり、

地価が少しでも上がっていると、固定資産税評価額も上昇することになります。

もちろん、下がった場合は下がりますが。

こちらの方が分かりやすいですね。

2012年

6月

20日

水

FP勉強会

本日、2度目のFPの勉強会に参加してきました。

SGグループ 「SG遺言・相続・成年後見研究会」です。

前回は司法書士の先生が講師をして下さいました。

今回は、税理士の先生が相続税に関して説明してくださいました。

今回のテーマは「宅地と株式等の評価」がメインでした。

相続税については私の専門分野でもあります。

試験勉強歴2年、相続申告歴2年半のわたくしですが、

試験を終わると、実務でやらない部分については意外と忘れているんです。

それを、このような勉強会で復習する。

実務は突然やってきますので、常に勉強しておくことですぐに対応できますから

とても良い集まりだと思います。

今回は時間がなくて解説がありませんでしたが、

「取引相場のない株式」の評価は実務でも大変よく使います。

中小企業が多い日本。

中でも同族会社が多いので、事業承継問題に絡んで、株式の贈与や相続の問題が発生します。

その時の時価が問題になるんです。

相続はまぁ、分かりやすいのですが、

贈与となりますと、この時価の判定が難しかったりします。

生前贈与したいのに、贈与税発生してしまうから出来ないというケースも多いです。

わたしたち税理士は、事業承継から相続まで全体を通してベストな方法を皆様と一緒に探ります。

税金が発生するからNG.

というのではなく、相続後まで考えたベストな案を法律家としての立場で考える事ができるので、

不安を感じている方は一度税理士に相談してみたら良いかと思います。

2012年

6月

19日

火

年金+副収入の申告は?

年金受給者ではあるけれど、年金だけでは暮らしていけないと、少しだけ仕事をして年金の足しにしようと働いている方は結構いると思います。

この先、ますます増えるかもしれません。

この場合、年金以外の収入は申告しなければならないのでしょうか?

年金の収入金額により取り扱いが変わります。

なお、ここでいう年金は公的年金のことです。

2012年

6月

14日

木

税理士って何する人?

当然、税理士にお願いすることもあるかと思います。

しかし、会社員しかやったことのない人にとっては、税理士はいったい何をする人?

と思っている方、意外と多いと思います。

基本的に税理士とは、

(1)税務代理

納税者に変わって、申告や申請を行う

(2)税務書類の作成

納税者に変わって税務者類を作成する

(3)税務相談

納税者の税務相談に応じる

この3つが税理士の独占業務です。(税理士法第52条)

これらに付随して、会計処理等を行うわけです。

昔は記帳代行も税理士の独占業務と思われていたのでしょうか。

記帳代行といえば税理士のイメージでした。

しかし、今や記帳は自分で出来ちゃいますよね。

今の時代、税理士に求められることは多岐にわたります。

相談は税金のことだけではありません。

当然、多岐にわたる知識や経験、もしくは外部とのネットワークが必要となります。

web検索で簡単に情報が得られますし、調べれば税理士は必要ないかもしれません。

しかし、確かな情報を得るために、どれだけの時間がかかるでしょうか?

税法は毎年改正が入ります。

昨年はOKでも、今年はダメという事もあるのです。

本業をしながら、税の情報もこまめにチェックしますか?

その時間を本業に使えれば、いくらの売上に貢献できるでしょうか?

そのための税理士でもあります。

「税金を減らすのが税理士の仕事」

と思っている方々が多いようですが、

税理士の仕事は、税金を減らすことではありません。

税金のスペシャリストとして、法律に遵守した処理を指導し、法律で認められた権利を活用することで結果として合法的に節税となる訳であって、むやみに税金を減らすことだけに目的をおいているのではありません。

脱税と節税は違うのです。

相談窓口といったイメージでも良いと思います。

「とりあえず、税理士に相談してみよう」

これで良いと思います。

税理士が答えられない、または分からない分野であれば、必要に応じて、他の専門化に連絡をとります。

これが今の時代の税理士です。

イメージわきましたか?

【参考】

税理士は、無償独占業務です。

弁護士業務は、無償であれば弁護士以外の者が行っても罰っせられませんが、税理士は、いくら無償であっても税理士以外の人間がやると罰っせられてしまいます。

この無償独占業務は、

税理士と医者だけだそうです。

これについては、多々意見があるようですが、ここでは省略します。

<税理士法 第52条>(税理士業務の制限)

「税理士又は税理士法人でない者は、この 法律に別段の定めがある 場合を除くほか、税理士業務を行つてはならない。 」